IMPUESTOS A LOS CHEQUES Y A LOS ACTIVOS

El sistema tributario dominicano se ha ido estructurando en función de las necesidades de recursos del Estado, lo cual no difiere del resto de América Latina. Algunas de las modificaciones a las leyes que componen el sistema han generado grandes cambios estructurales a los impuestos existentes, otras tan solo han variado sus tasas, y en algunos casos han creado nuevos impuestos.

Estaremos analizando dos de los componentes del sistema tributario que no constituyen sus figuras principales, pero que tienen características particulares por la que suelen ser llamados “impuestos heterodoxos”. Sus efectos negativos pueden sugerir su “transitoriedad” aunque esa temporalidad ha resultado ser muy larga. Se trata de los Impuestos sobre cheques y transferencias bancarias y sobre los Activos.

Impuesto a los cheques y transferencias electrónicas

El Impuesto sobre cheques y transferencias electrónicas de dinero, cuya tasa es hoy de 1.5 por mil o 0.15%, surge con la Ley 288-04 de septiembre de 2004 con una intensión puramente recaudatoria en un intento de atenuar las vicisitudes económicas provocadas por la crisis bancaria del 2003.

Posteriormente, con la entrada en vigencia del tratado de libre comercio DR-Cafta en el 2005 se aprueba la Ley 557-05 buscando compensar con impuestos internos la caída de los ingresos que provocaría una reducción de los ingresos estimada en 2.9% del PIB o RD$ 32 mil millones principalmente por concepto de aranceles y por la eliminación de la comisión cambiaria. Con esta Ley el Impuesto a los Cheques se vuelve transitorio con un desmonte gradual en 3 años, en el 2007 bajaría a 1 por 1000, en el 2008 0.5 por mil y cero en 2009.

Por efectos de las negociaciones para la aprobación de la referida Ley 557-05 se produjeron ajustes y se eliminaron algunas de las medidas propuestas, lo cual tuvo como resultado una brecha importante entre la caída de los ingresos aduaneros y el aumento de las recaudaciones por impuestos internos que generó la nueva ley tributaria. Así se justificó un nuevo ajuste aprobado al siguiente año mediante la Ley 495-06, que entre otras medidas, anula el desmonte del Impuesto sobre Cheques.

Entiendo que siempre se ha ponderado la reducción o eliminación de este impuesto, porque prácticamente todos concordamos que sus efectos secundarios no deberían permanecer por muy largo plazo, aunque las necesidades de recursos de relativamente fácil recaudación como en este caso ha determinado su permanencia. Su principal efecto no deseado es el incentivo a usar dinero efectivo, con todas las consecuencias que ello tiene.

Sin embargo, no somos los únicos con este impuesto ya que existe en varios países de la región: en Argentina con tasa de 0.6%, en Bolivia con 0.15%, en Colombia con 0.4%, en El Salvador 0.25%, Honduras tiene una tasa del 0.2% y en Perú el impuesto es de 0.005%. En muchos de estos países, incluyendo República Dominicana, como complemento de este impuesto y buscando atenuar el incentivo de usar dinero efectivo como forma de ahorrarse el impuesto, han establecido la obligatoriedad de que para sustentar gastos deducibles del Impuesto Sobre la Renta se requiera que los pagos sean realizados con instrumentos financieros cuando excedan cierto monto.

Esta disposición fue incorporada en la legislación local con la Ley 253-12, aunque ya existía como parte de una norma administrativa desde 2010 (Norma 06-2010).

Es claro que aplicar un impuesto al uso de cheques y trasferencias electrónicas de dinero va en el sentido contrario de una estrategia para fomentar el uso de la banca y fomentar la formalización; estrategia que en muchos países ha motivado legislaciones de inclusión financiera o de bancarización.

Un caso interesante que vale la pena mencionar como parte del aporte del sistema tributario a la inclusión financiera es el de Uruguay, que ha dispuesto la reducción de dos puntos a la tasa del IVA (ITBIS dominicano) a compras menores de un monto, cuando se pagan con tarjetas de débito, crédito o mediante instrumentos de dinero electrónico.

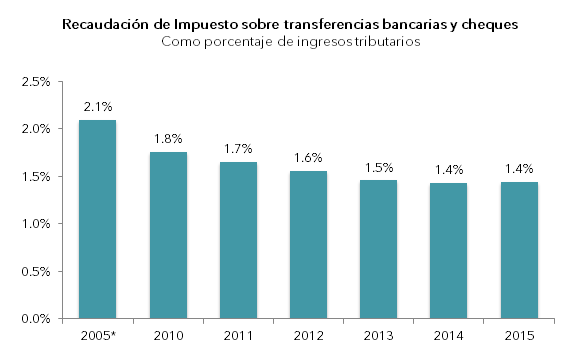

Aunque en términos relativos el impuesto de cheques solo representa el 1.4% de los ingresos tributarios, en el 2015 aportó RD$ 5,950 millones y hasta mayo del 2016 RD$ 2,582 millones. De manera que, la postergación de su eliminación siempre tendrá como principal obstáculo renunciar a su aporte constante y con muy poco esfuerzo recaudatorio.

Impuesto a los Activos

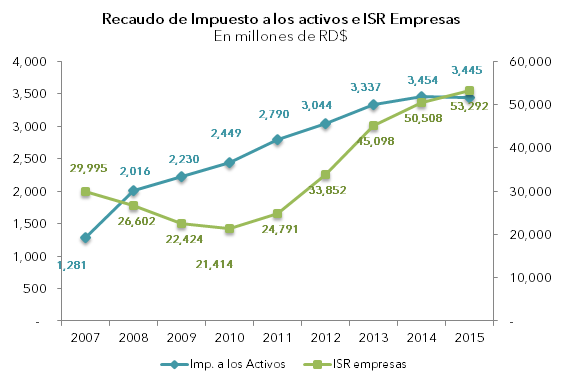

Por su lado, el Impuesto a los Activos se ha convertido en un complemento de las recaudaciones del Impuesto Sobre la Renta (ISR), aportando cada año desde el 2012 unos RD$3,000 millones. No es un impuesto autónomo, de hecho la propia Ley exceptúa de éste a todo aquel que no está gravado por el Impuesto Sobre Renta. Se crea en el año 2005 en la Ley 557-05, misma que referimos como concebida para compensar la caída de los ingresos aduaneros, con el fin de que los contribuyentes del ISR que declaraban pérdidas recurrentemente tributaran de alguna forma, así como las empresas de carpeta. En ese año, una publicación oficial informó que de cada 3 empresas, 2 declaraban pérdidas. Por esto, el impuesto se concibe como un impuesto mínimo que se paga solamente cuando se declaran pérdidas o el impuesto sobre la renta que resulta al gravar los beneficios, no supera el 1% del monto de los activos de la empresa.

En un informe de DGII del 2007 se indicó que se realizaron un total de 41,735 declaraciones de ISR, de las cuales 22,946 realizaron el pago del Impuesto sobre los Activos, lo que indica que el 55% de las empresas que declaraban Renta perdían o sus utilidades eran demasiado bajas y solo pagaron el impuesto a los activos.

Varios países mantienen este impuesto: Argentina, donde se denomina Impuesto a la Ganancia Mínima Presunta, Perú como Impuesto Temporal a los Activos Netos y Honduras como Impuesto al Activo Neto.

Sus efectos negativos más importantes los provoca en las pequeñas empresas con poco capital de trabajo o financiamiento, los nuevos negocios, las empresas de márgenes muy bajos y las intensivas en capital, además del desincentivo a las inversiones de capital.

La Ley 253 del 2012 consideró una reducción de este impuesto a 0.5% a partir del 2015, pero supeditado a la llegada de la presión tributaria a 16% según la meta de la Estrategia Nacional de Desarrollo, lo cual sigue aún lejos de cumplirse.

Dado relativamente constante y pequeño aporte al fisco y el comportamiento del Impuesto Sobre la Renta en los últimos años, el impuesto sobre activos no parece haber resuelto la situación para la cual fue creado o bien se agotó su influencia. Puede que haya llegado el momento de sustituirlo con algún mecanismo de fiscalización existente en otras legislaciones para controlar los sectores con pérdidas recurrentes.

En resumen, estos dos impuestos van en sentido contrario al fomento de pequeños y medianos negocios, de la bancarización y del incentivo a la inversión. Los amagos de desmonte son la prueba de que todos concuerdan con lo nocivo de su existencia. En la propia Ley 253 aprobada en el 2012 aparecen medidas que no han sido implementadas todavía y que pueden generar los ingresos suficientes para prescindir estos dos impuestos. En definitiva, se trata de ubicar una fuente que genere RD$ 9 mil millones. Ahora es un buen momento para encontrarla.