Elementos claves para entender el presupuesto 2020

Publicado originalmente en Argentarium.com

Parece que para el año 2020 no habrá ninguna variación relevante en el ámbito de las finanzas públicas, al menos si se aprueba sin modificaciones la propuesta presentada por el Poder Ejecutivo al Congreso Nacional. La brecha entre ingresos y gastos bordeará nuevamente el 2.2% del PIB. Asimismo, a pesar de que el Gobierno declara que “ha venido implementando una estrategia de consolidación fiscal orientada a disminuir las necesidades brutas de financiamiento”, el análisis comparativo de la tendencia de los últimos años no concuerda con dicha afirmación. En términos monetarios, la necesidad de financiamiento crece año a año, manteniéndose de manera recurrente sobre el 5% del PIB desde 2015. Mientras, el stock de deuda sigue aumentando por encima del crecimiento de la economía.

De convertirse en ley la propuesta presentada por el Ejecutivo, estas serán las características más relevantes del presupuesto 2020.

1- Estructura del Presupuesto 2020

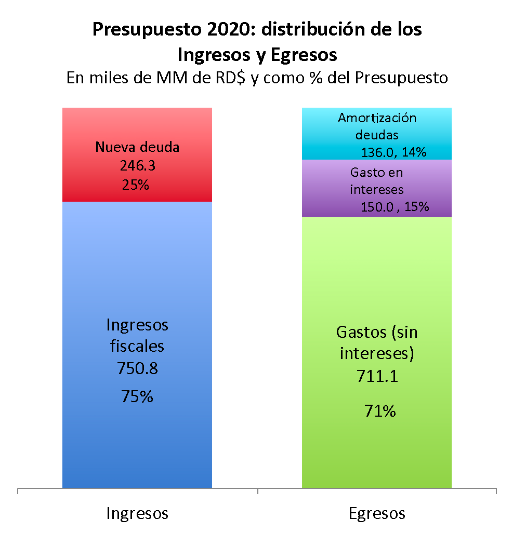

De acuerdo con el Proyecto de Ley sometido al Congreso Nacional por el Poder Ejecutivo, el presupuesto de 2020 totaliza RD$997.1 mil millones, 8.2% mayor que el de 2019.

En una distribución similar a la del año corriente, en 2020 los ingresos fiscales representan el 75% de las entradas de efectivo, mientras el 25% restante corresponde a la contratación de nueva deuda.

Por el lado del gasto, el 71% corresponde a los gastos (sin incluir intereses de deuda); la amortización de deudas de corto y largo plazo representa el 14% del presupuesto y los intereses suponen el 15% restante.

2- Resultados de las finanzas públicas (balance y necesidad bruta de financiamiento)

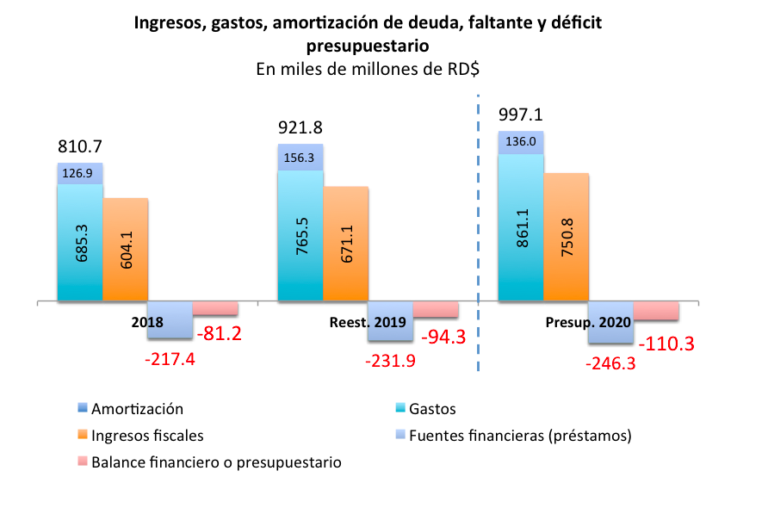

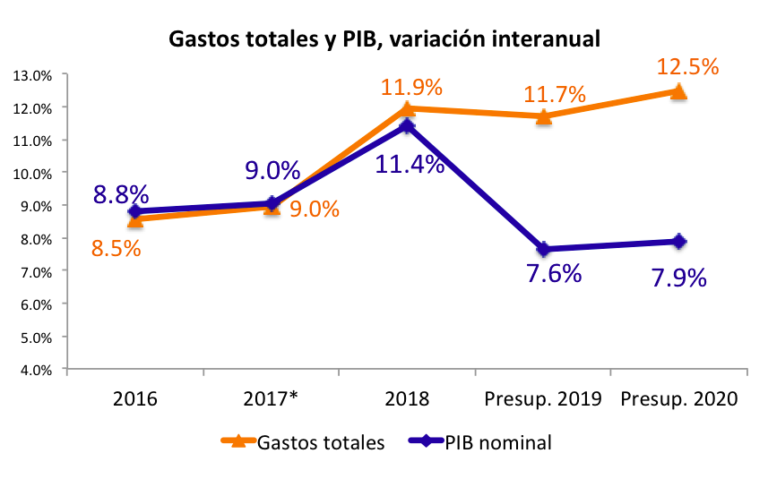

Para 2020 se estima una brecha entre ingresos fiscales y gastos (incluyendo intereses) de -RD$110 mil millones, esto es 17% mayor que lo esperado para 2019.

Para financiar este presupuesto, la necesidad bruta de financiamiento (nuevos préstamos) crece 6%, al totalizar RD$246 mil millones (equivalente a 5% del PIB).

Este aumento se debe a que, aunque se reduce el monto de amortización de deudas (aplicaciones financieras) en 13%, los gastos aumentan 12.5%, por encima del crecimiento estimado de los ingresos (de 11.9%).

3- Presión por impuestos (tributaria) y presión fiscal

A pesar de la reforma tributaria de 2012, realizada con el fin de acercar presión tributaria (definida como el cociente de los ingresos por impuestos entre PIB) a la meta de 2015 de 16% del PIB planteada en la Estrategia Nacional de Desarrollo, en estos 7 años no ha sobrepasado el 14%.

A pesar de la reforma tributaria de 2012, realizada con el fin de acercar presión tributaria (definida como el cociente de los ingresos por impuestos entre PIB) a la meta de 2015 de 16% del PIB planteada en la Estrategia Nacional de Desarrollo, en estos 7 años no ha sobrepasado el 14%.

Para 2020 se estima que alcanzará 13.9%, siempre que la proyección de ingresos y del PIB resulte similar a lo estimado.

El gasto total para el 2020 equivale a 17.5% del PIB estimado, mientras la presión fiscal, que incluye los ingresos por impuestos, así como los de contraprestación, ingresos de capital, entre otros, se espera que alcance el 15.3%, con lo cual la brecha entre ingresos y gastos será de 2.2% del PIB, similar a la que el gobierno proyecta para el cierre de 2019.

4- Principales gastos respecto al total de ingresos

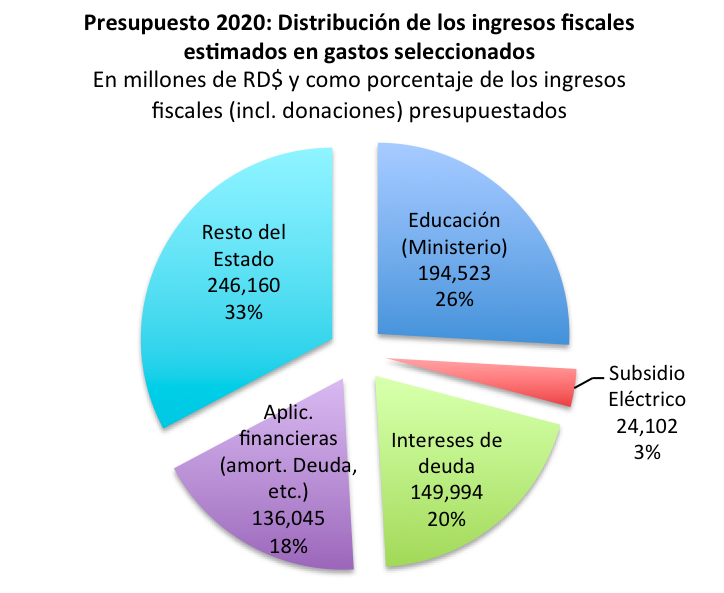

De los ingresos fiscales estimados para 2020, solo el 33% (RD$246 mil millones) queda disponible para todos los gastos del Estado, luego de deducir los gastos del Ministerio de Educación, servicio de deuda pública y subsidio eléctrico.

La suma del gasto presupuestado para los ministerios de Salud, Presidencia, Obras Públicas e Interior y Policía (RD$244 mil millones) toma prácticamente la totalidad de este restante de ingresos. Por lo que el gasto de las demás instituciones públicas deberá ser cubierto con deuda.

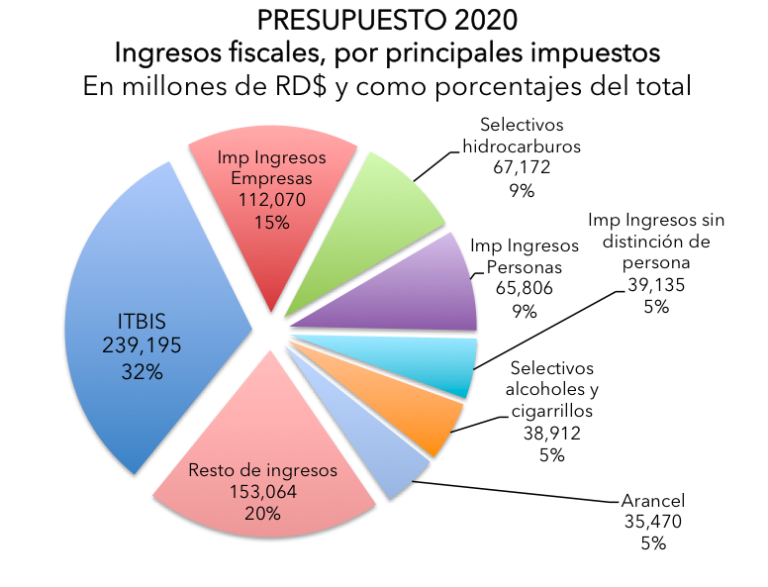

5- Distribución de los ingresos fiscales en las principales partidas de recaudo

La mayor parte de los ingresos siguen siendo recaudados de las mismas fuentes.

En este sentido, el 32% provendrá del ITBIS, seguido de los Impuestos sobre los Ingresos de las Empresas y Corporaciones con el 15% y los selectivos sobre hidrocarburos con el 9% del total.

El 20% se distribuye entre varias partidas como son: impuestos a la propiedad (IPI, Activos, Cheques, etc.), ISC sobre telecomunicaciones y seguros, 17% sobre el registro de vehículos (primera placa), impuestos específicos sobre bancas de apuestas, tarjetas de turista, ingresos de la Cuenta Única del Tesoro (CUT), dividendos por inversiones empresariales del Estado, entre otros.

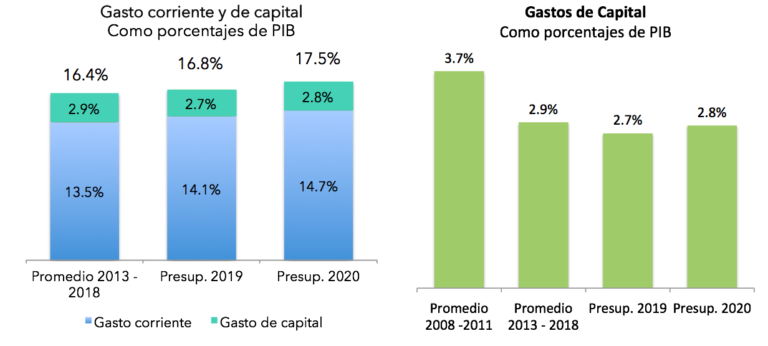

6- Gastos corrientes y de capital

Los gastos programados para 2020 totalizan RD$861 mil millones, 12.5% mayores a los programados para 2019, y 4.6 puntos porcentuales por encima del crecimiento nominal esperado de la economía.

El gasto total de 2020 equivale a 17.5% del PIB estimado. De este total, el 84% corresponde a gastos corrientes (dentro de estos se encuentra el gasto en intereses de deuda), porcentaje similar al de los últimos años.

Mientras el gasto de capital representa el 26% restante, equivalente a 2.8% del PIB. Respecto a los ejecutados hace una década, los gastos de capital han presentado una tendencia decreciente en los últimos años. En este sentido, durante 2013 – 2018 han promediado 2.9% del PIB, mientras en 2008 – 2011 promediaron 3.7% del PIB.

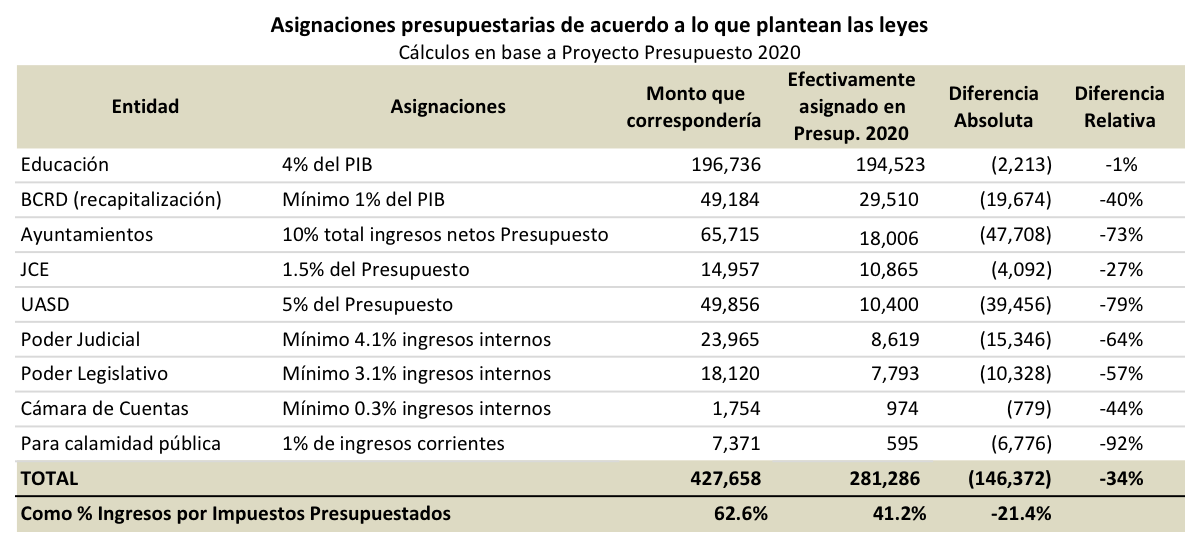

7- Algunas asignaciones presupuestarias establecidas por ley

En la legislación dominicana existe una serie de disposiciones que establecen asignaciones específicas de presupuesto, algunas de ellas presentadas en el cuadro siguiente. Sin embargo, cada año se aprueba la Ley de presupuesto modificando esas disposiciones legales, en la medida en que los montos difieren de los que indican esas leyes. Por ejemplo, a los Ayuntamientos se le asigna 73% menos de lo que dice la Ley 166-03, al Poder Judicial 64% menos según la Ley 194-04, a la UASD 79% menos que lo estipulado en la Ley 139-01, entre otros.

Y es que, si se asignara lo que corresponde según las distintas leyes a las instituciones y conceptos detallados en el cuadro, se debería destinar aproximadamente el 63% de los ingresos por impuestos. Lo efectivamente presupuestado a dichas instituciones y organismos equivalen al 41.2% de dichos ingresos.

Otro concepto es el 9-1-1 o Sistema Integral de Emergencias, que si bien no tiene una asignación específica como porcentaje de los ingresos o del PIB, sí cuenta con una partida de ingresos creada específicamente para su financiamiento (siendo esta una tasa sobre las telecomunicaciones). Para 2020, se han presupuestado RD$5 mil millones para este Programa (25% más que en 2019); el 24% del mismo provendrá de los ingresos recaudados por dicha tasa.

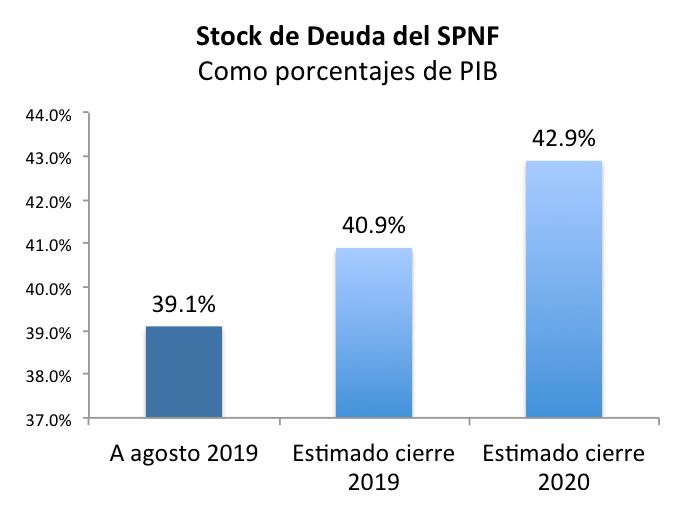

8- Deuda

De acuerdo con el informe explicativo del Presupuesto 2020, tomando en cuenta la nueva deuda a contratarse en dicho año, así como los pagos de capital que serían efectuados, se espera que el stock de la deuda pública del Sector Público No Financiero (SPNF) alcance el 42.9% del PIB. Esto es 2 puntos por encima del cierre esperado para 2019.