FLAT TAX: MAS QUE UNA TASA BAJA

En el país, recurrentemente se argumenta sobre las bondades para la economía e incluso para los niveles de recaudación, de reducir las tasas impositivas. Sin embargo, hacerlo manteniendo sin variación el resto de los elementos que impactan la determinación del impuesto (rentas o actividades exentas, deducciones admitidas, etc.) generaría, por el contrario, una disminución de las recaudaciones.

Posiblemente, estas expectativas de aumento del recaudo se fundamenten en la errónea suposición de que cuando se aplica una tasa única y menor a la vigente, se está aplicando el modelo de Flat Tax.

Cuando se menciona Flat Tax (Impuesto plano), pensamos de inmediato en ese pequeño libro de la autoría de Robert E. Hall y Alvin Rabushka, en el cual se detalla la propuesta considerada innovadora en ese momento, planteada con el objetivo de modificar el Impuesto sobre la Renta de las empresas y las personas en Estados Unidos de América. Impuesto que aún hoy tiene múltiples tasas y gran complejidad.

En diciembre del 1981 en el Wall Street Journal apareció por primera vez esa propuesta en un artículo firmado por dichos autores, titulado “una propuesta para simplificar nuestro sistema tributario’’.

El artículo mostraba un ícono de una tarjeta postal, que llegó a ser el símbolo del impuesto plano, estableciendo que una persona o empresa podría llenar una declaración de impuesto sobre la renta en un formulario del tamaño de una tarjeta postal. Contrario al legajo de documentos que había y que hay que completar en la actualidad, y sin la necesidad de requerir de profesionales especialistas en el área impositiva ya que lo consideran suficientemente simple para ser llenado por cualquier persona.

El Flat Tax tiene por objeto, según sus creadores, incentivar el ahorro y la inversión. Por eso en este modelo los ingresos financieros no se gravan. Además de que se permite deducir de inmediato, el total del gasto realizado para adquirir maquinarias, equipos y otros bienes depreciables.

De modo que, la base gravada o renta imponible en el modelo de Flat Tax se calcula deduciendo de los ingresos por ventas de las empresas, que incluyen las exportaciones, los costos y gastos directamente relacionados con la generación de los mismos. Estas deducciones son: el costo de venta (los insumos locales e importados), gastos por salarios, y la inversión en maquinarias, equipos y bienes para la producción (que se pueden deducir totalmente en el momento de su realización). A este resultado de los ingresos menos las deducciones admitidas según este modelo, se aplica la tasa correspondiente que es única.

Es decir que, varios e importantes gastos deducibles en el esquema tradicional de determinación del impuesto de renta a pagar, usado en la mayoría de los países incluyendo en República Dominicana, no son deducibles en este modelo. Nos referimos a: los gastos financieros, las donaciones, las retribuciones complementarias, las provisiones, la depreciación, entre otros. De ahí se deriva la simplicidad del procedimiento de cálculo del impuesto y la facilidad para su fiscalización.

En esencia, el Flat Tax busca construir un impuesto que grave el consumo y despenalice la inversión. En eso coincide en parte con la filosofía del impuesto del valor agregado (IVA) calculado según el método de sustracción denominado base contra base: total de las ventas de un periodo menos el total de las compras de ese mismo periodo determinan la base gravable.

Su simplicidad está pensada como un camino de dos vías: para los contribuyentes es fácil de calcular y para el fisco fácil de fiscalizar. En ese sentido, el aumento de las recaudaciones se derivará de que:

- Se fomenta la inversión en la medida en que a mayor inversión menor impuesto, porque como hemos dicho, las inversiones son deducibles totalmente en el periodo en que éstas se realicen.

- Se promueve el ahorro, siendo una de las pocas rentas no gravadas.

- Se reduce la evasión y la elusión del impuesto por parte de los contribuyentes ante el poco margen para hacerlo.

- Se simplifica el control tributario, dado que las escasas deducciones evitan las complejidades derivadas del cálculo de la depreciación, del apalancamiento financiero y la subcapitalización, por solo citar algunos ejemplos.

Estos autores piensan que con su propuesta estaríamos acercándonos a lo que se conoce como un sistema tributario óptimo, que no es más que aquel que se entiende claramente y no genera sobre-costos excesivos, ni a los contribuyentes ni a la Administración Tributaria. Se puede estar de acuerdo o no con esta afirmación, pero definitivamente el mecanismo de cálculo del impuesto es mucho más simple y fácil de aplicar.

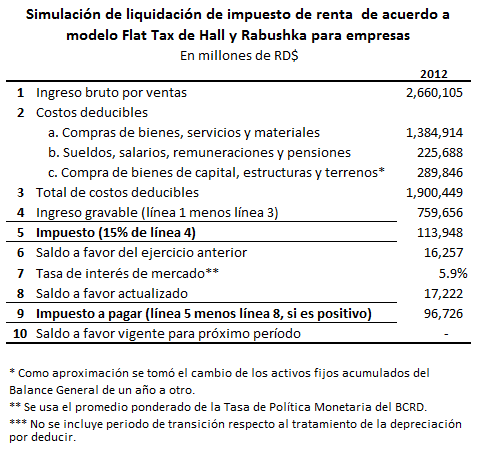

Haciendo un ejercicio basado en cifras oficiales de las declaraciones juradas de la totalidad de las empresas de República Dominicana correspondientes al ejercicio fiscal 2012, publicadas por la DGII, año en el cual la tasa del impuesto fue 29%, hemos estimado los resultados que se hubieran obtenido, si en dicho año fiscal se hubiera aplicado el modelo de Flat Tax con una tasa de 15%.

Los resultados observados indican que el monto de Impuesto Sobre la Renta que hubieran tenido que pagar las empresas para el ejercicio fiscal 2012, bajo el método de Hall y Rabushka, hubiera sido 70% mayor que el monto de impuesto sobre sus beneficios y dividendos, para ese mismo periodo fiscal, aplicando el sistema actual. Tal y como se observa en el cuadro siguiente:

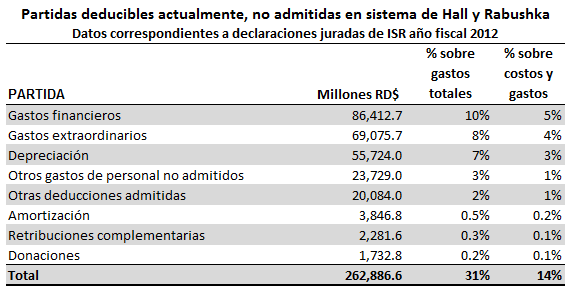

Es obvio que este aumento de las recaudaciones no se produce por el aumento del nivel de cumplimiento, ni como consecuencia directa del crecimiento de la inversión y el ahorro en el corto plazo; si no por el efecto de varios aspectos cuantificables y directamente relacionados con partidas de gastos que no serán deducibles para el cálculo de la base del impuesto. En efecto, no serían deducibles los gastos financieros, la depreciación, los gastos extraordinarios, entre otros, que ascendieron al 31% del total de los gastos y al 14% del total de los costos y gastos del periodo fiscal bajo estudio.

En el sentido opuesto, o sea partidas que reducen la base imponible, dejan de estar gravados los ingresos financieros (incluyendo ingresos por dividendos) que ascendieron en ese año a RD$ 51,895 millones. A su vez, los saldos a favor de los contribuyentes se ajustan con la tasa de interés de mercado, generando un monto acreditable del impuesto de RD$ 17,222 millones, tomando como tasa de mercado (5.9%) el promedio ponderado de la tasa de política monetaria del Banco Central.

Hay que destacar que los impuestos de tasa única han sido aplicados preferentemente en países de Europa del Este; sin embargo en ninguno de ellos se aplica fielmente el modelo de la propuesta original de Hall y Rabushka. Entre los países que aún lo aplican se encuentran: Estonia, Lituania, Letonia, Rusia, Ucrania y Rumania.

Todo este cambio en el mecanismo para la determinación del impuesto tiende a no contemplarse cuando se habla de aplicar una tasa menor y única. En ese sentido, la reducción de la tasa del impuesto de las empresas, por si sola, no permite ni siquiera alcanzar el nivel actual de las recaudaciones.

Para que se diera un aumento de las recaudaciones bajando la tasa sin que sea ajustado ninguno de los elementos que impactan directamente la base imponible o la evasión del impuesto, se requeriría de: un crecimiento económico extraordinario, fundamentalmente de las actividades gravadas; un aumento espectacular del cumplimiento voluntario de las empresas motivados solamente por la reducción de la tasa impositiva; o una mezcla de ambas. Sobre ninguno de estos casos conocemos evidencia empírica que muestre que estos resultados puedan darse.

En un escenario de aplicación de una tasa menor, por ejemplo del 15% en el mismo año fiscal 2012, sin cambiar ninguno de los elementos para el cálculo del impuesto y suponiendo que el nivel de actividad económica sea el mismo, la recaudación hubiera sido 48% menor, y de seguro una proyección para los años siguientes mostrará el mismo resultado.

Confundir la disminución de la tasa del impuesto con la sustitución del mecanismo para la determinación de la renta gravable que plantea el método de Hall y Rabushka, es un error que conducirá, sin dudas, a resultados distintos a los esperados. Las bondades que tendría esta técnica del Flat Tax, según sus autores, en cuanto a la promoción de la inversión y el ahorro y en la reducción de la evasión, no pueden trasladarse a una simple reducción de la tasa del impuesto.

Por eso, es utópico estimar que se obtendrían más ingresos solamente disminuyendo la tasa, apostando al aumento del cumplimiento voluntario o a la reducción de la evasión. Ahora bien, si de lo que se trata es de evaluar la aplicación del Flat Tax de Hall y Rabushka, ya hemos visto que es mucho más que reducir la tasa del impuesto.