INDUSTRIA MINERA EN LA REPUBLICA DOMINICANA

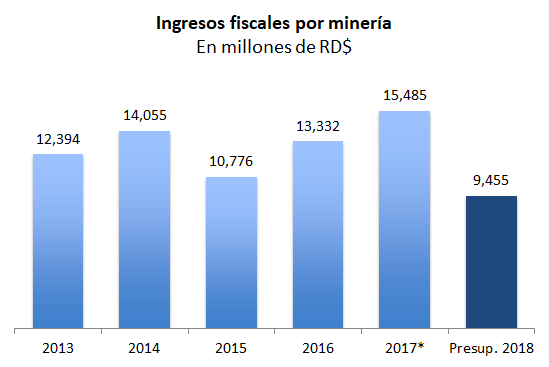

En los últimos 5 años, la industria minera ha aportado al fisco unos RD$66 mil millones, en promedio 0.4% del PIB por año, es decir, alrededor de 3% de los ingresos fiscales anuales.

Para el año en curso, de acuerdo con el Presupuesto 2018, se espera recibir RD$9,455 millones, el menor monto de los últimos 5 años.

A pesar de que los montos pagados luzcan cifras importantes, hay que considerar que en el caso de Barrick, en la actualidad la principal minera y la mayor aportante, en 2016 su aporte al fisco fue equivalente al 32% de sus ingresos netos, es decir los ingresos por ventas menos los costos de venta, gastos de exploración, evaluación y de proyectos y otros gastos, de acuerdo con su informe financiero.

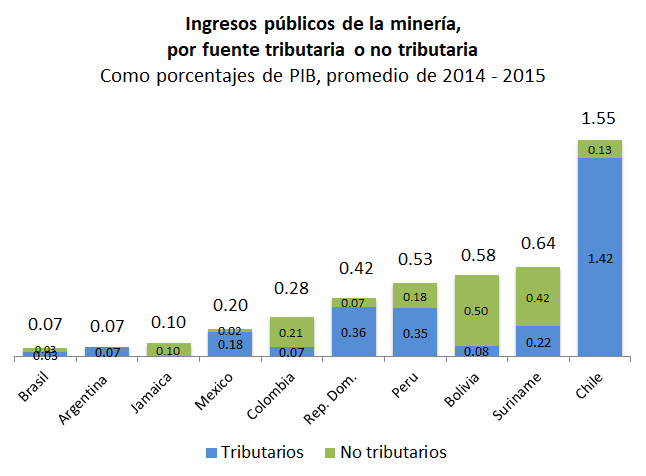

Los ingresos públicos que se reciben de la minería provienen de fuentes tributarias (impuestos) y no tributarias. En la Rep. Dom. actualmente alrededor del 80% proviene de impuestos; situación similar ocurre en Chile y Perú. Sin embargo, esto no siempre es así, por ejemplo, en Bolivia y Colombia las recaudaciones no tributarias (básicamente la regalía o pago por la concesión) tienen una mayor preponderancia, como se puede apreciar en el gráfico a continuación.

Independientemente de cuál sea la fuente, lo importante es que la explotación de recursos no renovables debe generar ingresos suficientes para impactar positivamente la vida de la población dueña de las riquezas, en el corto plazo y también para las generaciones futuras. Por eso existe un consenso respecto a que por las características particulares de la minería, (riesgos de explotación, elevada inversión y costo de extracción, tiempo del proyecto, remediación de daños ambientales, agotamiento del mineral o metal, etc.) debe disponerse de un régimen fiscal especial que incluya, en adición a las figuras impositivas tradicionales, otras fuentes de ingresos para el fisco que garanticen la participación en las etapas de ganancias extraordinarias, además del característico pago de regalía por la concesión misma.

Hace pocos meses se publicó un anteproyecto de Ley de Minas con la intención de actualizar esta normativa que data de 1971. En este anteproyecto se incluye el marco fiscal en base al cual se regirá la actividad minera que mejora muchos elementos e incluye tratamientos adecuados para algunos de los aspectos contenidos de forma desventajosa para el fisco en los contratos vigentes.

En este sentido, el proyecto establece que las industrias extractivas estarían sujetas al pago de cuatro figuras: patente minera, regalía, Impuesto Sobre la Renta así como demás obligaciones generales según el Código Tributario, y Contribución a los Gobiernos Locales. Esto además de la creación de un Sistema de Garantía para la Participación Mínima del Estado (SISPME) y un Impuesto a las Ganancias Inesperadas (IGI), exclusivos ambos de la minería metálica.

En el ámbito fiscal, uno de los aspectos positivos es el establecimiento de una Participación Mínima Estatal (PME) de 40% de la Renta Minera Total (RMT), que busca garantizar que el Estado obtenga al menos esa proporción de la renta obtenida en la mina durante su vida útil. La RMT es igual a la base imponible del Impuesto Sobre la Renta (ISR) más los pagos por concepto de regalía y patente. El cálculo para la PME afortunadamente es simple: se multiplica la RMT por 0.4 para obtener el 40% y si la suma de lo que obtiene el Estado por ISR, regalías, patentes y Contribución Municipal fuera menor que el monto obtenido al multiplicar 0.4 por la RMT, el titular de la concesión debe pagar la diferencia resultante.

Otro aspecto importante es que hace explicito que para los fines del pago del ISR, rige lo establecido en el Código Tributario, aunque mantiene diferencias respecto a la amortización de los costos de exploración, pérdidas por depreciación de activos fijos, entre otros aspectos y crea una 4ta categoría de bienes depreciables, ajustándolas a las características de la actividad minera.

La contribución del 5% que deben recibir los municipios establecida en la Ley de Medioambiente hasta ahora no define claramente la base sobre la cual se calcula, solo refiere “beneficios netos generados”, lo cual puede interpretarse de variadas formas. Afortunadamente el anteproyecto indica que dichos beneficios corresponden a la diferencia resultante de la renta imponible del ejercicio menos el monto pagado por ISR en dicho periodo.

Además, se propone una base de cálculo para la Regalía, planteando que sería el valor de la venta en la factura para los metálicos, mientras que para los no-metálicos que transformen el producto se tomaría el costo.

Por otro lado, se crea el Impuesto a las Ganancias Inesperadas, que permitiría al Estado beneficiarse de altos precios de los metales. Aunque de su redacción se desprende que la posibilidad de su cobro será verdaderamente extraordinaria, ya que para que se produzca, el precio real de venta del trimestre debe superar en 125% o 135% del Precio de Referencia Base que calcularía el Ministerio de Energía y Minas en base a la cotización de los últimos 5 años. De manera que, para que haya pago por este concepto, el incremento en el precio real tiene que ser increíblemente alto, o el precio de referencia que se calcule debe ser muy bajo.

No obstante, los aspectos positivos del anteproyecto, existen algunos aspectos sobre los que nos parece oportuno llamar la atención:

- No existen limitaciones respecto al margen de negociación en los contratos y concesiones de manera individual, lo que podría convertir en letra muerta muchas de las disposiciones de la Ley. Es decir, no se observa ningún mecanismo de aprobación especial o de mayoría calificada como requisito necesario para aprobar un contrato con concesiones distintas a las establecidas por la Ley.

- Están ausentes las regulaciones respecto al uso de al menos una parte de los recursos mineros, tanto por parte del Gobierno Central como de la municipalidad. Aunque la Ley refiere que se creará un Sistema Nacional de Distribución de la Renta Minera, en esta deberían estar definidos los criterios básicos.

- Podría ser largo el periodo que se define como de “Estabilidad tributaria y económica” para garantizar que no se modifiquen las reglas fiscales pactadas en los contratos, debido a que puede llegar hasta 40 años en función del monto de la inversión.

- No se establecen requerimientos mínimos de publicidad o transparencia de los datos financieros de las empresas (muchas veces públicos en sus respectivas matrices), ni del recaudo y el gasto o uso de los fondos mineros, lo cual que dificulta el análisis y monitoreo independiente.

- La indicación sobre el tratamiento de las ganancias o pérdidas que surjan de las operaciones de instrumentos financieros derivados y cobertura (hedging) que permitiría a las empresas obtener ganancias sin tributar por ellas.

En definitiva, es una realidad que la República Dominicana, por sus características geológicas, tendrá que convivir de alguna forma con la industria extractiva o minería. De lo que se trata es de disponer de normativas que garanticen que el sacrificio medioambiental (que siempre lo habrá) estará tratado responsablemente y que los ingresos fiscales que se reciban aporten al desarrollo del país, tanto para las generaciones actuales como para las venideras, especialmente de las zonas más afectadas.