Una mirada al Impuesto a los Activos

El impuesto a los Activos (IA) se estableció en 2005 y su fundamento legal se encuentra en el Título V del Código Tributario. Es un “impuesto anual sobre el activo de las personas jurídicas o físicas con negocios de único dueño”; con una tasa del 1%. Se excluyen las inversiones accionarias, terrenos ubicados en zonas rurales, inmuebles por naturaleza de explotación agropecuaria, y los impuestos adelantados o anticipos.

De acuerdo con la Ley 253-12

quedaría eliminado a partir del 2016 si se alcanzaba una presión tributaria de

16%, como estipula la Estrategia Nacional de Desarrollo para ese año (lo cual

aún no ha ocurrido) y se indica que una vez eliminado, se aplicaría el Impuesto

sobre Propiedad Inmobiliaria (IPI) a los inmuebles propiedad de las personas

jurídicas o morales.

Es decir que, se quedaría

como un impuesto sobre la propiedad inmobiliaria de las personas jurídicas, que

es cómo funciona el IA actualmente, en el caso de empresas tenedoras de

inmuebles y las que no tienen operaciones.

Este impuesto está concebido

asociado al Impuesto Sobre la Renta (ISR) por eso se liquidan de forma conjunta.

El monto que se paga por IA se considera un crédito contra el ISR del ejercicio

fiscal del que se trate. Si el ISR a pagar es igual o mayor al Impuesto a los Activos

a pagar no se tendrá que pagar este último. Si, por el contrario, el IA es

mayor al ISR a pagar, se deberá pagar la diferencia.

Con el IA se busca asegurar

un mínimo de recaudación de renta. Es decir, se paga lo que corresponde de ISR,

y de no alcanzar un mínimo esperado de recaudo (respecto a los activos de la

empresa), se paga el IA.

Por lo tanto, para que se

produzca un pago por este concepto, la empresa debe tener pérdidas, o bien presentar

una Tasa Efectiva de Tributación[1]

que represente una rentabilidad muy baja que genere un impuesto a pagar por ISR

menor que el 1% de sus activos.

Los impuestos mínimos de

renta han sido una figura a la que han recurrido muchos países latinoamericanos

en algún momento, calculándolo sobre ingresos, patrimonio neto o activos. De

acuerdo con “Recaudar no basta”[2], este

tipo de impuestos tienden a emplearse cuando la “administración tributaria es

débil y/o el régimen del ISR es complejo, con multitud de incentivos

tributarios”. Y agregan que “la capacidad de generación de ingresos de este

tipo de impuesto suele ser modesta y ha tendido a estancarse”. Otras críticas

son, que puede incentivar la informalidad, especialmente de los pequeños

contribuyentes, y que penaliza a empresas muy apalancadas.

En nuestro caso, cuando se

implementó el IA, tenía como objetivo básico generar ingresos con relativamente

poco esfuerzo administrativo, en un momento en que la entrada en vigor del DR-CAFTA

significaría un desmonte arancelario y su consecuente pérdida de recaudaciones.

El aumento de las recaudaciones por concepto del Impuesto Sobre la Renta se

veía limitada por la cantidad de empresas que declaraban pérdidas, ante una Administración

Tributaria que apenas iniciaba con un plan anti-evasión que contemplaba la

implementación de facturas o comprobantes fiscales. De manera que, desde sus

inicios el IA se consideró como un impuesto transitorio, que debía eliminarse

cuando estos elementos cambiaran.

Evolución del recaudo

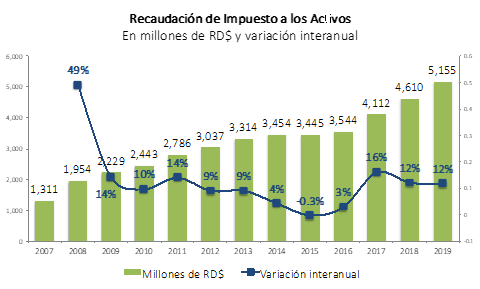

El recaudo por Impuesto a los Activos ha

presentado tasas de crecimiento positivas desde su creación, con excepción de

2015, año en el que decreció 0.3%. De 2009 – 2019 creció a una tasa promedio

del 9%.

Sin embargo, dado que este

impuesto está estructurado para funcionar como un impuesto mínimo de Renta,

corresponde analizar de manera conjunta las recaudaciones de ambos impuestos.

Para hacerlo excluimos del recaudo del ISR de Empresas, los ingresos extraordinarios

(como los grandes pagos por ganancias de capital, ingresos provenientes de

amnistías, entre otras) y el ISR que ingresa por la actividad minera, ya que

esta se encuentra exenta del pago del IA. Durante 2012 – 2019 hemos considerado

extraordinarios para estos fines unos RD$40 mil millones.

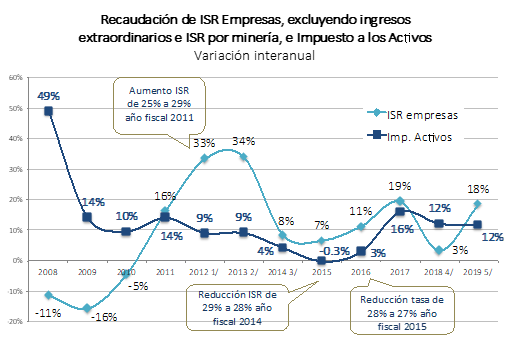

Al analizar las variaciones

interanuales de ambos impuestos, lo esperable es que, ante un incremento

importante del recaudo de ISR, haya un comportamiento inverso o una moderación

del crecimiento del recaudo del IA, y viceversa. Sin embargo, como puede

observarse en la gráfica a continuación, esto no siempre ocurre.

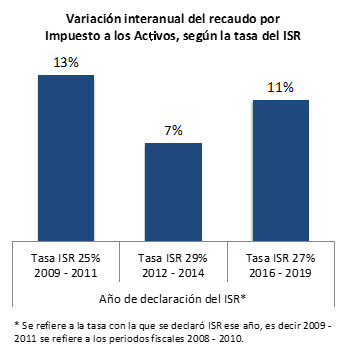

Durante los años bajo

análisis se produjeron cambios en la tasa del ISR, lo cual impacta el recaudo

potencial del IA en tanto que un aumento de la tasa del ISR reduce la

probabilidad de que el Impuesto a los Activos sea mayor que el ISR. En este sentido, en 2008 cuando la tasa del ISR

pasa del 30% al 25%, el recaudo de ISR cae 11% mientras el de IA aumenta en

49%.

En este sentido, durante 2009

– 2011 el ISR decrece 1% (en parte como consecuencia de la crisis financiera

mundial), y el IA crece 13% en promedio. Luego, cuando la tasa de ISR vuelve a

aumentar (de 25% a 29%) durante 2012 – 2014, el crecimiento del recaudo del IA

se ralentiza (7%), mientras que el de ISR se acelera (25%).

De manera que estos años la

interacción entre los dos impuestos muestran el desempeño esperable. Sin

embargo, en 2015 la tasa baja a 28% y luego a 27% en 2016, reduciéndose el

crecimiento del ISR, pero el recaudo de IA no incrementa en consecuencia,

evidenciando signos de desgaste. De 2017 a 2019 el comportamiento es mixto.

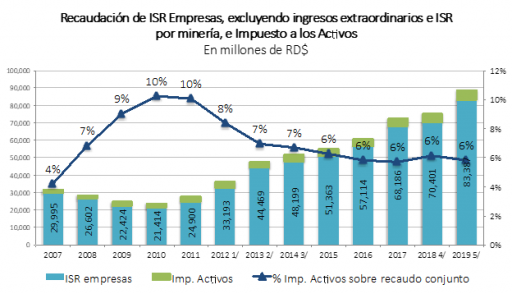

Otro elemento por resaltar es

que el recaudo por el Impuesto a los Activos es poco significativo dentro de las

recaudaciones por ambos impuestos; con excepción de 2010 y 2011 cuando

representó el 10%, el resto de los años promedia un 7% del total, manteniéndose

constante en un 6% durante el periodo 2015 – 2019. Es decir, que su aporte

respecto al total no ha variado considerablemente, incluso en años en los que las

recaudaciones por concepto del ISR de sociedades han reducido su crecimiento.

Otro aspecto importante es

que en el análisis de los resultados recaudatorios del IA como impuesto mínimo

de renta se observa un desempeño mejor que el real, debido a que en estos datos

se incluye el aporte de las empresas que son básicamente tenedoras de

inmuebles, para las cuales el impuesto no opera como mínimo, sino que se comporta

como un impuesto sobre la propiedad inmobiliaria, además de las que no tienen

operaciones, para las cuales se aplican sobre el capital.

En conclusión, a pesar de que

este impuesto está estructurado para actuar como mínimo de Renta, esta función

la cumplió en sus primeros años de aplicación. En los años más recientes se

comporta más como un complemento del ISR.

Lo ideal es que no existan impuestos

mínimos de Renta. Pero esto solo será posible en la medida en que se fortalezca

la capacidad técnica y de fiscalización de la Administración Tributaria, además

de que se facilite el control del ISR reduciendo las excepciones, acotando o

limitando las deducciones y ampliando las fuentes externas de información.

Asimismo, hay que considerar

que gravar la propiedad inmobiliaria corresponde tanto a las Personas Físicas como

a las Jurídicas, adecuando el impuesto para preservar la capacidad de

producción de algunos sectores para los cuales esa propiedad es la base de su

operación.

Finalmente, se aproxima una

decisión importante para las autoridades fiscales con respecto a la aplicación

del Impuesto a los Activos como mínimo de renta en el año 2021. Es de esperarse

que una gran cantidad de empresas declaren el ISR mostrando pérdidas porque son

el resultado de sus operaciones de 2020; por lo tanto, les corresponderá pagar

el 1% de sus activos.

Las autoridades tendrán que

elegir entre recaudar este impuesto mínimo a pesar de que las pérdidas generadas

podrían considerarse extraordinarias como consecuencia de la pandemia, o privilegiar

la necesidad de proteger a las empresas que podrían no tener la capacidad de

asumir este pago.

De todas formas, mas allá de

lo que ocurra en el 2021, este es uno de los impuestos que debe ser analizado

en un eventual pacto fiscal.

[1] La Tasa

Efectiva de Tributación se refiere al cociente obtenido como resultado de

dividir el Impuesto liquidado entre los ingresos. Representa un margen de

rentabilidad de las empresas.

[2]

“Recaudar no basta: los impuestos como instrumento del desarrollo”, BID, 2012.