LA EXENCION DE IMPUESTO SOBRE LA RENTA Y LOS ACUERDOS PARA EVITAR LA DOBLE TRIBUTACION

La globalización económica, la tendencia a la integración mundial y la apertura comercial ha dado lugar a una gran variedad de tratados de distintas características y naturaleza cuyo objetivo principal es el de permitir el libre tránsito de los bienes, las personas y los capitales, al tiempo de establecer reglas que eviten los conflictos inherentes en todo proceso de interacción entre países.

Este fenómeno obviamente también ha repercutido en los sistemas tributarios nacionales, y dependiendo de la condición de cada país, importadores de capitales o exportadores de ellos, la incidencia ha sido mayor o menor. Así por ejemplo, los países fundamentalmente receptores de inversión extranjera, que implementan sistemas impositivos basados en el principio de la territorialidad de la renta gravada, tienen que establecer estrategias de adaptación para preservar sus niveles de ingreso, distinto a aquellos que son inversionistas y que han estructurado su sistema de imposición basado en el principio de universalidad del impuesto.

El principio de territorialidad, propio de la mayoría de los países de América Latina, se basa fundamentalmente en gravar toda riqueza que se logra dentro del territorio de cada país. Por su parte, el principio de renta mundial implica que la persona (física o jurídica) está sujeta a tributar en su país, tanto por la renta generada en su territorio como fuera de sus fronteras.

En el caso particular de la República Dominicana, cuyo sistema de imposición a la renta es fundamentalmente de fuente territorial, aunque con algunos conceptos de renta de fuente mundial, el desafío es lograr que una mayor parte de la riqueza generada en este territorio pague impuestos aquí.

En este contexto global del que hemos hablado, el hecho de que cada país, de modo soberano disponga de su legislación fiscal, tiene como consecuencia una superposición de legislaciones que puede provocar que una misma renta sea gravada en dos países distintos o una misma persona sea gravada en dos países distintos por una misma renta. Es decir, se da lugar a la llamada doble imposición internacional, que tal y como la define el profesor José Luis de Juan del Instituto de Estudios Fiscales de Madrid España: “Es el resultado de la percepción de impuestos semejantes en dos (o varios) Estados, de un mismo contribuyente, sobre la misma materia imponible y por un mismo periodo de tiempo”.

Es obvio que, las inversiones prefieren aquellos países donde existan mecanismos para evitar ese fenómeno y para estos fines el instrumento que se ha generalizado son los Acuerdos para evitar la doble tributación o Convenio para Evitar la Doble Imposición (CDI).

Sin embargo, en muchos países de América Latina en ausencia de los mismos, la competencia por la atracción de inversiones se ha producido renunciando a la totalidad del impuesto que generarían estas rentas, a partir de la creación de regímenes de tributación con diferentes leyes de incentivo.

De esta forma, el inversor sencillamente no paga en el país donde genera la renta y lo hace en su país de origen. Es evidente que esa es la solución más perjudicial, en términos fiscales, porque equivale a financiar con la riqueza de un país a otro más desarrollado. La realidad es que la firma de este tipo de tratados, es un mecanismo idóneo para evitar la elusión y evasión tributaria al tiempo que promueve la transparencia internacional, sobretodo porque la firma va acompañada de mecanismos de intercambio de información.

Con la firma de acuerdos de doble tributación se deja resuelto el tema de la forma de gravar las rentas generadas por un inversionista en un país, teniendo residencia fiscal en otro. Eso obliga a que países como República Dominicana replanteen su esquema de promoción de inversiones.

En esencia, los tratados consideran la renta como global o consolidada y establecen mecanismos para repartir los impuestos que se generan a partir de ella de acuerdo a métodos o convenciones, que pueden variar un poco según hablemos del modelo de la OCDE o de la Convención de Naciones Unidas. Cada mecanismo o método tiene impacto diferente, de acuerdo a si se trata de un país exportador de inversiones o si se trata de un país receptor de inversiones.

Uno de los métodos que es más utilizado, considera los ingresos como el total de las rentas obtenidas por un inversionista sin importar de donde procedan y aplicando en su país de residencia la tasa que corresponda según el nivel de la renta, deduciendo posteriormente, el impuesto pagado en el país donde se obtuvo la renta.

Para los países en desarrollo la situación ideal cuando tienen una política de incentivos fiscales donde muchas ganancias se consideran rentas exentas, es que las exenciones concedidas sean reconocidas por el país de residencia fiscal del inversionista con lo cual en teoría, los beneficios que obtienen quedan libres de impuestos en cualquier territorio y podrían ser reinvertidos en el país en desarrollo. De lo contrario, si esas rentas se gravan en el país del inversionista, las exenciones sobre las rentas producidas en un país se convierten en una cesión de recursos a países grandes. En este sentido, para los países similares al nuestro, el método de exención o reparto en la aplicación de un tratado resulta más atractivo toda vez que mediante el mismo, el país de residencia (exportador de inversión) renuncia a gravar las rentas del país de la fuente. Esta posibilidad se ha vuelto prácticamente inexistente.

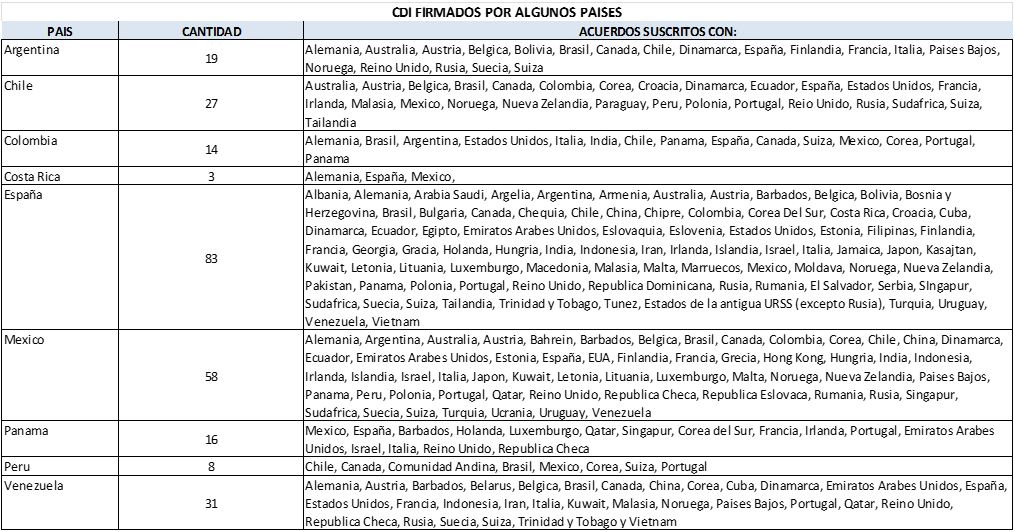

La República Dominicana a pesar de tener inversión extranjera importante procedente de varios países, solamente había firmado hasta el año 2011 un CDI con Canadá; y en julio de este año entró en vigencia el acuerdo firmado con España, que ante la importancia de la inversión española en el sector turístico era casi imprescindible.

Este acuerdo para evitar la doble imposición basado fundamentalmente en el modelo de la OCDE, establece que el residente de un Estado contratante es toda persona, que en virtud de la legislación de ese Estado, está sujeta a imposición en el mismo por razón de su domicilio, residencia, lugar de constitución, sede de dirección o cualquier otro criterio de naturaleza análoga, incluyendo también en ese Estado a sus subdivisiones políticas o entidades locales.

El Convenio República Dominicana-España considera que el total de las rentas obtenidas por un inversionista español incluyendo las de fuente dominicana, estarán sujetas a tributación de acuerdo a la legislación española del Impuesto de Renta, que en este caso supone una tasa progresiva según el nivel de las mismas. El impuesto efectivamente pagado en República Dominicana se deduce del valor calculado en ese país con algunas limitantes y excepciones.

Con el acuerdo se verifica que cuando en República Dominicana exista una exención de Impuesto sobre la Renta a una actividad económica, al momento de que el inversionista realice su liquidación (declaración de renta) por el total de sus ingresos en el país de su residencia fiscal, dicha exención no tiene efectos y deberá pagar sobre la totalidad de las mismas.

Es indudable que la existencia de este tratado con España será una herramienta fundamental para favorecer la promoción de la inversión con reglas claras para los inversionistas de ese país. No obstante, plantea retos en su administración en la medida en que requiere crear guías para su aplicación y fiscalización, además de mecanismos efectivos para el intercambio de información entre los Estados que permitan su aprovechamiento.

A pesar de las bondades que tienen los CDI’s, en torno a ellos han surgido complejos mecanismos de elusión impositiva basados en la creación de vehículos corporativos de propósito especial ubicados en un Estado contratante, para aprovecharse de las tasas reducidas que éstos suelen incluir para los contribuyentes sujetos a su aplicación.

Esta práctica se denomina Treaty Shopping o abuso de tratados; que se produce cuando el contribuyente aprovecha la red de tratados para disfrutar de sus ventajas de alícuotas reducidas, utilizando una estructura societaria que termina generalmente en una jurisdicción de baja tributación o paraíso fiscal.

En síntesis, la globalización económica ha impactado la tributación de forma determinante. Junto con los tratados para evitar la doble tributación han surgido nuevas modalidades de evasión y elusión, y por tanto es necesario adecuar los  procedimientos de control existentes.

Pero además, definitivamente, con los tratados se hace evidente que debe replantearse la política de exención del Impuesto Sobre la Renta como mecanismo para atraer capitales. Dado que esas rentas exentas deben tributar en el país de residencia del inversionista, la exención se convierte en una simple transferencia de impuestos desde la República Dominicana.