Procedimiento simplificado de tributación para micro y pequeñas empresas (2 de 2)

Publicado originalmente en www.argentarium.com

En una entrega anterior explicamos cómo el Procedimiento Simplificado de Tributación (PST) facilita el cumplimiento de los contribuyentes, indicando que existen dos modalidades, ambas reguladas por el reglamento número 758-08, que son: el PST de ingresos para personas físicas y Negocios de Único Dueño (NUD) cuyos ingresos no superen los RD$ RD$8,571,205 anuales; y el PST de Compras, sobre el cual trataremos en esta ocasión.

El PST de Compras aplica para las personas físicas y jurídicas del sector comercial de provisiones al por mayor y al detalle y las pequeñas industrias, tales como: colmadones, almacenes de provisiones, farmacias, panaderías, entre otros, cuyas compras sean hasta RD$39,827,756 anuales.

Con este régimen se pretende facilitar el cumplimiento de las obligaciones tributarias a negocios que no suelen facturar de acuerdo a la normativa tributaria ni llevan registros contables completos y oportunos.

¿Cómo acogerse a este procedimiento?

Para formalizar su solicitud de acogerse al Procedimiento Simplificado de Tributación debe completar un formulario de solicitud de incorporación, a más tardar noventa (90) días antes del inicio del año fiscal en el que desea aplicar las disposiciones de este procedimiento, mediante los medios y formatos que la Dirección General de Impuestos Internos (DGII) disponga. Es decir, que si desea acogerse a partir del año 2016, debió hacer su solicitud en septiembre del presente año.

Al completar ese formulario -además de los datos propios del solicitante como RNC, dirección, actividad económica- debe tenerse a mano, el monto anual de las compras que se realiza y los principales proveedores, de los cuales se debe colocar el RNC y el nombre o razón social.

La DGII depurará la solicitud y responderá mediante un oficio motivado de aceptación o rechazo a más tardar sesenta (60) días después de recibir la solicitud.

El PST de Compras no se trata de una declaración voluntaria o una autoliquidación que realiza el contribuyente basada en sus libros de contabilidad; más bien es un mecanismo simplificado mediante el cual la DGII construye las declaraciones impositivas y determina los impuestos sobre la renta y el ITBIS que debe pagar, tomando como base las informaciones que tiene de las compras del contribuyente.

Los datos de las compras se obtienen a partir de las informaciones suministradas por sus proveedores que remiten mensualmente a la DGII el formato electrónico denominado 607. Tomando como punto de partida esas compras reportadas, se estiman unos ingresos y un margen de rentabilidad. Eso permite llegar a un beneficio sujeto al impuesto sobre la renta y a un ITBIS a pagar.

¿Cómo se calcula el impuesto sobre la renta (ISR)?

En estos casos, la DGII determina el valor a pagar por concepto de ISR utilizando el siguiente procedimiento:

- Estima el ingreso bruto del contribuyente a partir de las compras reportadas por proveedores, aplicando el porcentaje establecido en el artículo 11 del reglamento número 758-08, correspondiente a su actividad comercial.

- Calcula la Renta Neta Imponible (base para aplicar el ISR), aplicando a los ingresos brutos estimados un margen de rentabilidad, también de acuerdo a su actividad comercial.

- Aplica la tasa del ISR vigente(27%) a la renta neta imponible determinada.

Por ejemplo, si se tratara de una panadería este sería el cálculo:

Este monto de ISR a pagar (E), se divide en tres (3) cuotas:

¿Cómo se determina el monto a pagar por ITBIS?

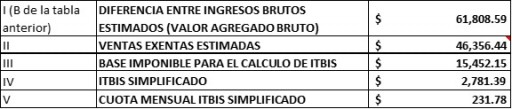

Para determinar el ITBIS que debe ser pagado por el contribuyente acogido a este régimen, se parte del monto calculado como margen sobre compras para la determinación del ISR; es decir, se toma este valor como base para calcular el ITBIS a pagar.

Siguiendo con el ejemplo anterior, se toma la casilla B de la tabla y se sigue el siguiente procedimiento:

- Si es un sector con la totalidad de las ventas gravadas, dichas ventas serán las mismas consideradas en la casilla B.

- Si es un sector con ventas no sujetas a ITBIS, de acuerdo al artículo 12 del reglamento citado, se considera que la base gravada es, por ejemplo, 40% si se trata de comercio de provisiones y 75% para panaderías y farmacias. Es decir, que se reduce el monto de la casilla B considerando el porcentaje correspondiente.

- Al monto resultante se aplica el 18% de la tasa del ITBIS y se divide en doce cuotas iguales.

Con este mecanismo, y con base en el artículo número 3 del Reglamento 758-08, los contribuyentes quedan liberados de:

1. Remitir las informaciones sobre comprobantes fiscales -establecidas en la Norma General 01-07- que no estén contempladas en este Reglamento;

2. Pagar anticipos del Impuesto Sobre la Renta;

3. Pagar el Impuesto a los Activos.

Los cálculos de los impuestos realizados por la DGII deben estar disponibles para quienes se acojan a este régimen simplificado, a más tardar el primero (1ero) de julio, a través de la Oficina Virtual o de las Administraciones Locales de la DGII. Los contribuyentes, por su parte, tendrán como fecha límite el 31 de julio para aceptar la propuesta. Si el contribuyente acepta la declaración propuesta por la DGII, debe hacer los pagos correspondientes en los plazos establecidos. En cambio, si rechaza la declaración propuesta por la DGII, tendrá 20 días para reclamar o recurrir.

Como se observa, un contribuyente acogido al PST de compras que realice anualmente 4.5 millones de pesos, pagaría por concepto de ISR el 2% de sus ingresos brutos (estimados) a partir de sus compras y menos de 250 pesos mensuales de ITBIS.

Si bien las dos modalidades del PST son muy sencillas para el contribuyente, e incluso ventajosas, el crecimiento de un negocio o actividad profesional debe estar siempre acompañado de un adecuado control de sus operaciones, lo cual solo es posible si se lleva un registro de las ventas, gastos y compras, así como de las inversiones.

De manera que, este tipo de regímenes está diseñado para la formalización de los contribuyentes que no lo son, para aquellos que son realmente pequeños y, como régimen de transición, para los que desean crecer o están en crecimiento.