Procedimiento simplificado de tributación para micro y pequeñas empresas (1/2)

Publicado originalmente en www.argentarium.com

…No se trata de un régimen para otorgar exenciones, sino de formas para declarar y calcular el impuesto.

¿Cómo tributan las micro y pequeñas empresas? En este artículo nos ocuparemos de explicarlo. Partimos de que, en el país, la definición de un micro o pequeño negocio es muy amplia, según el criterio que está definido en la Ley 488-08 sobre PYMES. La Ley considera que una micro empresa es aquella que posee hasta RD$3 millones en activos, ingresos de hasta RD$6 millones y tiene entre 1 y 15 empleados. Una pequeña empresa, por su parte, tiene ingresos entre RD$ 3 millones y RD$ 12 millones, activos de entre RD$6 millones y RD$ 40 millones y de 16 a 60 empleados.

Por su lado, el Código tributario contempla el denominado Procedimiento Simplificado de Tributación (PST), que pretende facilitar el cumplimiento tributario para determinados sectores o tipos de contribuyentes, y que incluye a una parte de las PYMES. Para lograrlo, establece un régimen especial presuntivo de tributación, en el cual los ingresos y las deducciones (costos y gastos) no son exactos, si no que se presumen o estiman. Hay que aclarar, para que no haya confusión, que no se trata de un régimen para otorgar exenciones, si no de formas para declarar y calcular el impuesto.

Estas disposiciones se observan en los artículos 290 y 337 del referido Código, así como en el Reglamento número 758-08 que implementa dos modalidades de PST:

- La primera, para el sector comercial e industrias pequeñas, cuyas estimaciones se basan en compras, denominado“Procedimiento de Tributación Basado en Compras”.

- La segunda, para el sector de servicios cuyas estimaciones se basan en ingresos, denominado “Procedimiento Simplificado de Tributación Basado en Ingresos”.

¿Quiénes pueden acogerse a este régimen?

El PST de Ingresos es un procedimiento al cual se pueden acoger las personas naturales o negocios de único dueño (NUD) residente en el país y las Empresas Individuales de Responsabilidad Limitada (EIRL), cuyos ingresos no superen los RD$8,571,205.00 anuales, pudiendo permanecer en el PST si se excediera hasta un 5%, avisando a la DGII antes de declarar. Este monto se ajusta cada año Además, sus ingresos deben ser totalmente exentos del ITBIS o provenir en más de un 50% de ventas de bienes o de servicios exentos de ese impuesto o con él retenido en 100%.

Entre quienes pueden acogerse al PST de Ingresos están los profesionales liberales (abogados, médicos, ingenieros, contadores, periodistas, entre otros), personas con oficios independientes (electricistas, mecánicos, jardineros, entre otros) y propietarios de pequeños negocios, como colmados y salones de belleza.

En este procedimiento no se exige contabilidad organizada. Esto es importante porque cuando un negocio lleva contabilidad organizada, quiere decir que tiene la documentación necesaria para cumplir con el procedimiento ordinario para declarar el Impuesto Sobre la Renta y no puede acogerse a un régimen en el cual se estimen sus resultados contables.

Principales ventajas del PST de Ingresos:

- No requiere justificar costos y gastos, dado que el PST le reconoce un monto equivalente al 40% de sus ingresos como gastos sin que se requiera documentarlos.

- No se pagan anticipos de ISR.

- Dispone de una facilidad de pago automática para el ISR (tres cuotas para compras y dos para ingresos).

- No tienen que remitir las informaciones de comprobantes fiscales de compras y ventas, que es el caso del resto de los contribuyentes.

¿Cómo tributar mediante el Procedimiento Simplificado de Ingresos?

Para acogerse al PST de Ingresos, se requiere de la autorización previa de la DGII, la cual deberá ser solicitada a más tardar el 15 de enero del año en que deberá presentar la declaración. Para los siguientes años podrá presentarse a las oficinas de la DGII o usar la oficina virtual de la agencia recaudadora.

La declaración anual de Impuesto sobre la Renta debe ser presentada cada año completando el formulario correspondiente, a más tardar el último día laborable del mes de febrero del año subsiguiente al del ejercicio fiscal declarado. Es decir en febrero del 2016, los acogidos al PST declaran sus ingresos obtenidos en el año 2015.

Los datos requeridos para completar esta declaración son:

- Los ingresos recibidos durante el año. Equivalen a la suma de las facturas emitidas.

- Las retenciones de impuesto que le han realizado al facturar. O sea, las cantidades que le han sido descontadas por sus clientes como pago a cuenta del Impuesto Sobre la Renta. Casi en todos los casos esto supone el 10% del valor facturado.

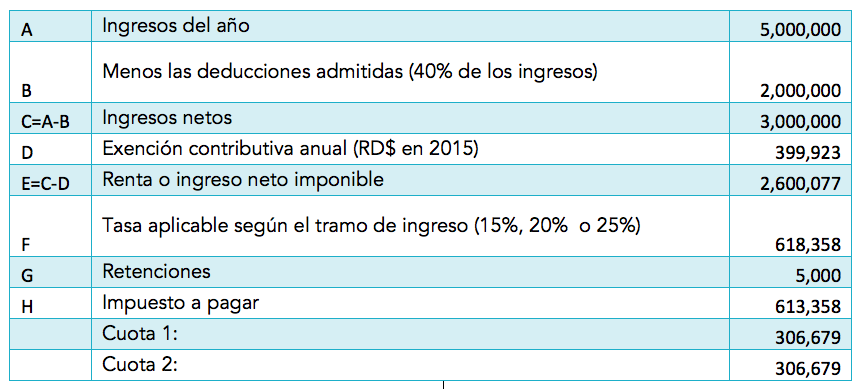

Por ejemplo, una empresa presenta estos resultados:

El ejemplo indica que, con ingresos anuales de 5 millones los acogidos al PST de Ingresos pagan de impuesto sobre la renta el 0.9%.

En una próxima entrega hablaremos del PST de Compras.