CUANTO PAGAN DE IMPUESTOS LOS HOGARES: UN ANALISIS A PARTIR DE SUS GASTOS

La proporción del ingreso que los hogares destinan al pago de impuestos siempre genera muchas inquietudes. El tema de hoy tiene como propósito presentar los resultados que hemos obtenido a partir de una de las pocas herramientas disponibles para estimar este impacto, la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH).

El análisis que mostramos podría ser un punto de partida para discusiones sobre el tema de la progresividad (es decir, a medida que aumenta la riqueza, aumenta su contribución en proporción mayor al incremento de la misma) o regresividad (a mayor renta menor la proporción de impuestos) del sistema tributario dominicano.

Este trabajo es una estimación basada en la ENIGH, de manera que no se trata de un estudio a profundidad para el cálculo de índices que son muy populares en países desarrollados y que sirven para analizar las características de los sistemas impositivos, porque en nuestra opinión su construcción suele tener importantes distorsiones en países de bajos ingresos y con estadísticas a veces incompletas, desactualizadas o poco confiables.

1. La ENIGH y la clasificación por ingresos

La ENIGH es realizada por la Oficina Nacional de Estadísticas a partir de una muestra representativa a nivel nacional con fines de recabar información sobre las características de la vivienda y el hogar, de los miembros de éste, así como de sus ingresos y gastos. La última ENIGH fue realizada en 2006-2007.

Es a partir de esta herramienta que hemos agrupado los hogares por nivel de ingresos, a fin de identificar los bienes y servicios que consumen y analizar los impuestos que pagan.

En este caso hemos segmentado la información disponible en deciles, al dividir el total en 10 grupos de rango de ingresos, es decir que por ejemplo el primer decil corresponde al 10% de la población con menor ingreso y el último al 10% de mayor ingreso. Cada resultado que se mostrará se referirá a los deciles 1 y 2 (los de menores ingresos) y 9 y 10 (los de mayores ingresos).

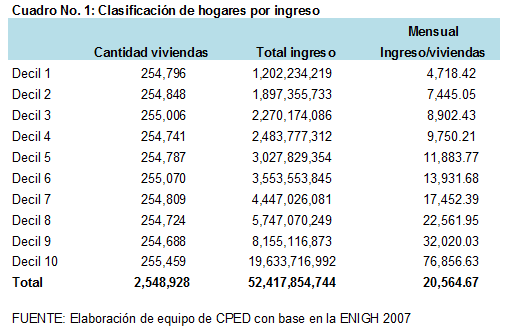

Para establecer el ingreso del hogar por cada decil, dado que dentro de cada uno hay montos de ingreso por tipo de vivienda, se calculó un promedio simple de todos los ingresos por vivienda que muestra la ENIGH. A continuación el cuadro con la cantidad de viviendas, el ingreso total y el ingreso mensual por las mismas, que será la base para los análisis y cálculos que mostraremos.

2. Algunos criterios y conceptos considerados

La lista de productos y servicios que son consumidos por los hogares agrupados por el decil al que pertenecen se clasificó en categorías con fines de simplificar los cálculos y comparaciones, tales como alimentos, ropa de vestir, calzado, etc.

Para calcular el porcentaje de los impuestos al consumo pagados se aplicó a cada producto y servicio, la tasa o el valor específico a los cuales están sujetos (de ITBIS e impuestos Selectivos al Consumo). A partir de este cálculo se obtiene el impuesto pagado y se expresa como porcentaje del ingreso promedio del decil.

Para el caso de Impuesto Sobre la Renta, solo se calculó el efecto para los 2 últimos deciles que están sujetos al ISR, dado que el resto se encuentra dentro de la exención contributiva. Sobre este ingreso se aplicó el monto correspondiente de acuerdo a la tabla de retenciones publicada por DGII para la aplicación de este impuesto a las personas físicas.

3. Los resultados

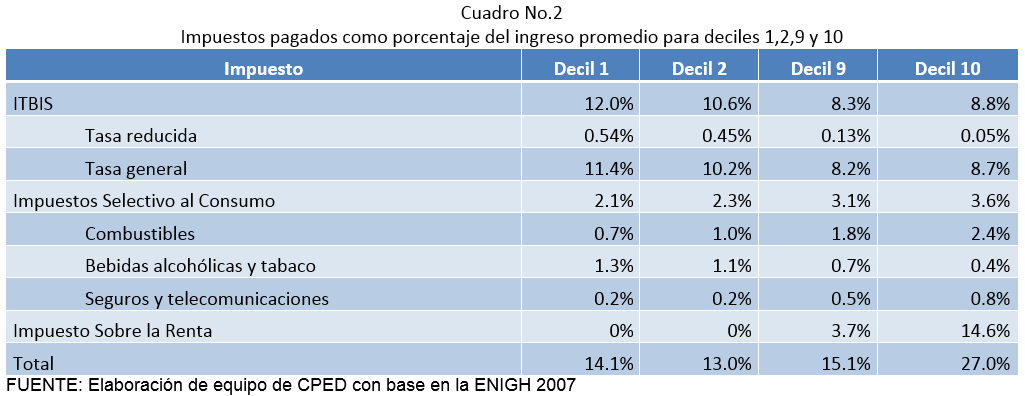

Al calcular el efecto de los principales impuestos en términos recaudatorios del sistema tributario nacional (ITBIS, Impuestos Selectivos al Consumo y el Impuesto Sobre la Renta) obtuvimos los siguientes resultados: el primer decil destina el 14.1% de sus ingresos a pagar impuestos, el segundo decil el 13%, el noveno 15.1% y el decil de mayores ingresos 27%.

Estos resultados están determinados por el efecto del Impuesto Sobre la Renta que establece una exención contributiva mensual que excluye a los deciles del 1 al 8.

Respecto al ITBIS, el resultado ha sido que los hogares de los dos deciles de menor ingreso destinan el 12% y 10.6% del mismo, para pagar este impuesto. Mientras los dos deciles de mayores ingresos destinan el 8.3% y 8.8% respectivamente. Estos datos son consistentes con resultados de mediciones anteriores, un poco “agravados” por la inclusión del café, aceite, mantequilla, chocolate, yogurts y azúcar dentro de la lista de productos gravados a partir del 2013. Al gravar estos productos, se ha aumentado el monto pagado en ITBIS como porcentaje del ingreso para los primeros deciles en 0.54% y 0.45%, respectivamente.

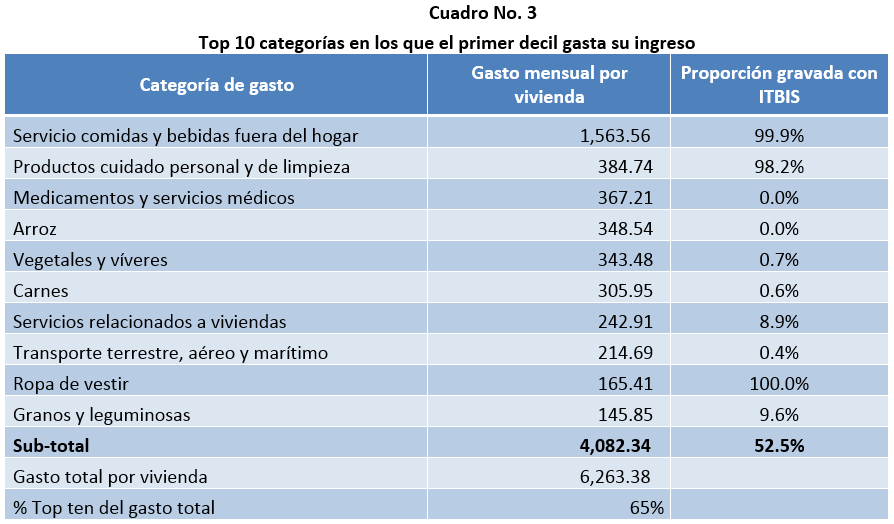

Para conocer un poco sobre el tipo de gasto que es gravado con el ITBIS en el caso de los de menores ingresos, verificamos cuáles son las 10 categorías más consumidas por el decil de menor ingreso de acuerdo a la ENIGH. Para nuestra sorpresa la categoría número uno que representa el 25% del gasto total de ese decil, es Servicios de comida y bebida fuera del hogar. Estas 10 categorías representan el 65% de su gasto total y están gravadas con el ITBIS, el 53% quedando exentas el 47%.

Si hiciéramos nuevamente el cálculo de la proporción que se destina a pagar ITBIS excluyendo el gasto por concepto de Servicios de comida y bebida fuera del hogar, la carga impositiva cae a 6.0%y 6.2% para los primeros deciles, respectivamente, mostrando que casi el 45% de la carga que representa el ITBIS está asociada con esta categoría de consumo del renglón de servicios.

En el caso de la categoría de gastos en bebidas alcohólicas y tabaco, la estimación realizada indica que los de menores ingresos en términos de proporción sobre su ingreso pagan más. Los de menores ingresos pagan 1.3% y 1.1% de su ingreso en impuestos selectivos sobre alcoholes y tabaco, mientras los dos deciles de mayores ingresos pagan 0.7% y 0.4% respectivamente.

En el caso de los impuestos sobre los combustibles, el caso es inverso, mientras el primer decil paga el 0.7% de su ingreso y el segundo 1%, los dos últimos pagan 1.8% y 2.4% respectivamente.

Nos parece relevante recordar que los impuestos generales al consumo como el ITBIS están concebidos como instrumentos recaudatorios, y por tanto son regresivos por naturaleza. Mientras que en el caso de los impuestos selectivos que en teoría son herramientas para desincentivar el consumo de bienes con “externalidades negativas”, su regresividad no debe ser un aspecto de preocupación.

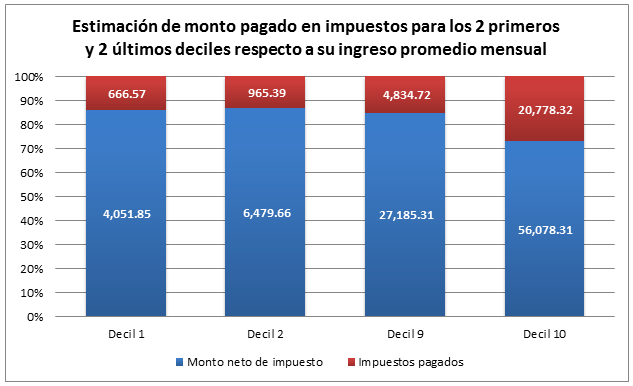

En resumen, como se ve en el gráfico siguiente, el decil de menores ingresos paga mensualmente 667 pesos de impuestos de los RD$ 4,718 que constituye el ingreso promedio de los hogares de ese decil.

El segundo decil, paga 965 pesos mensuales de RD$ 7,445 que recibe en promedio; el noveno decil paga RD$ 4,835 pesos de RD$ 32,020 que recibe y el de mayores ingresos paga RD$20,778 de los RD$ 76,856 que son sus ingresos en promedio.

4. Conclusiones

El objetivo de equidad o de progresividad de un impuesto trae consigo un trade-off, la complejidad administrativa. Lograr impuestos equitativos y justos suele generar esta consecuencia que no todos los países pueden afrontar y que al final podría tener resultados adversos y en el sentido opuesto al objetivo de lograr mayor equidad.

Existen impuestos diseñados para recaudar y otros que tienen por objetivo lograr equidad, por eso lo importante es mirar el conjunto y plantearse estructurar un sistema tributario que sea progresivo y equitativo.