FOMENTO A LAS EXPORTACIONES

Existe consenso entre los economistas respecto al impacto positivo de las exportaciones en la economía de un país. Por eso es entendible que en República Dominicana el fomento o promoción de las mismas haya sido un objetivo de política económica desde hace más de 30 años.

Muchas de las medidas para el logro de esos objetivos están contenidas en leyes como la 137 de 1971, mediante la cual se creó el Centro Dominicano de Promoción de las Exportaciones conocido como CEDOPEX. Más de 20 años después, en 1999, se promulga la Ley 84-99 de Fomento de las exportaciones, que crea mecanismos o moderniza los existentes, respecto a “sistema de apoyo a las exportaciones”, reintegro de los derechos y gravámenes aduaneros, bonos de compensación tributaria, reembolso de ITBIS y varios incentivos más. Y recientemente, en el 2003 se crea el Centro de Exportaciones e Inversión de la República Dominicana (CEI-RD) entidad que sustituye al CEDOPEX que tiene como uno de sus objetivos principales promover y fomentar las exportaciones.

Además, en el marco de una visión a 30 años, la Estrategia Nacional de Desarrollo tiene como uno de sus objetivos el impulso del desarrollo exportador basado en facilitar el acceso al financiamiento, agilización de la aplicación de los instrumentos de devolución de impuestos adelantados y la creación de la Mesa Presidencial de Fomento a la Exportaciones, entre otros.

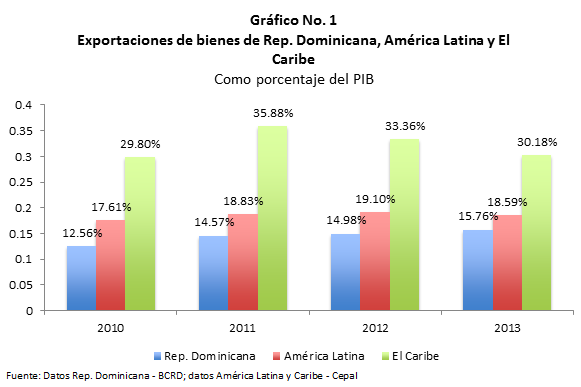

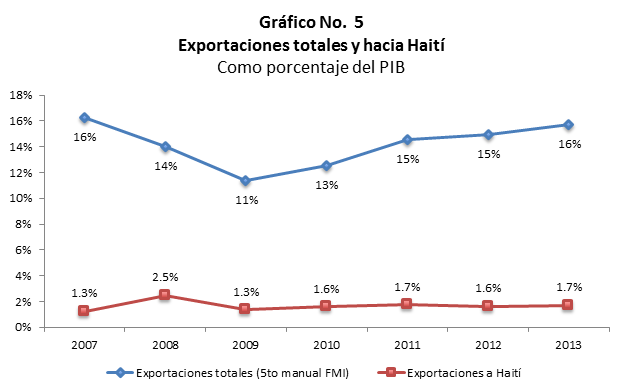

Como se ve, durante más de tres décadas el país se ha planteado impulsar las exportaciones. Una forma de medir los resultados de ese esfuerzo es revisando el comportamiento de éstas respecto al PIB. En ese sentido, mientras en 1997 las exportaciones alcanzaban el 24% del PIB, en el 2013 representaron un 16%. Este mismo indicador, muestra resultados inferiores al ser comparado con América Latina y el Caribe. En el 2013 nuestras exportaciones (incluyendo las zonas francas) alcanzaron 16% del PIB, mientras en el resto de América Latina en promedio constituyeron 19%.

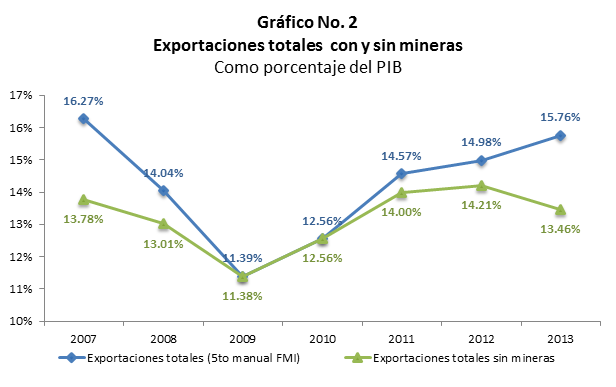

Asimismo, se puede observar que el comportamiento de las exportaciones ha estado muy influenciado por el desempeño minero; así por ejemplo en el 2007 en el cual la participación del total de exportaciones sobre el PIB es de 16%, si se excluyera el aporte minero (básicamente de Falcondo con ferroníquel) este porcentaje se reduciría a 14%, y en el 2013 excluyendo minería (fundamentalmente Barrick) sería un 13%.

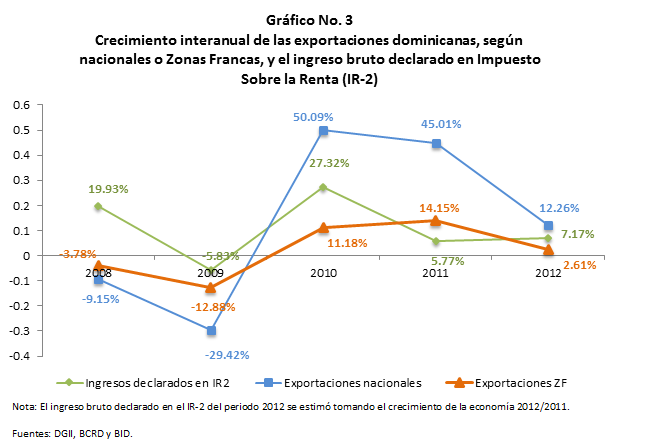

Otra forma de medir el efecto del crecimiento de las exportaciones sobre la economía puede ser a partir de observar el crecimiento de las mismas respecto al incremento de las ventas reportadas por los declarantes de impuestos. Esto se debería traducir en más consumo e incluso más ingresos tributarios. En ese sentido, revisando los datos de los últimos años, no parece existir un vínculo o correlación (grado en que el comportamiento una variable se relaciona con el de otra) relevante entre ambas variables.

Una parte de este resultado puede explicarse por disponer de una información incompleta de los ingresos de las empresas, debido a la alta proporción de exportaciones realizadas por las zonas francas sobre el total de las exportaciones, que en algunos casos puede ser interpretada como una liberación del cumplimiento de la obligación tributaria de informar sobre las operaciones realizadas.

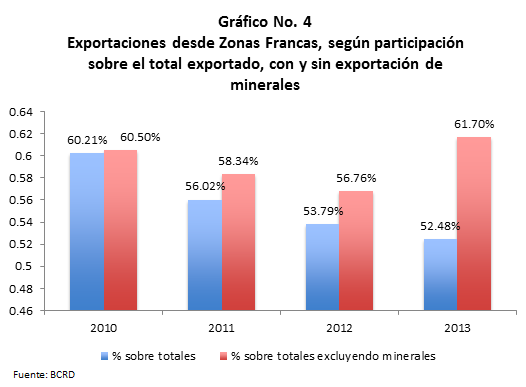

Las zonas francas, según los datos del Banco Central, representan más de un 50% de las exportaciones dominicanas y si se excluyen las exportaciones mineras el dato sobrepasa el 60%.

Uno de los componentes básicos utilizados hasta el momento para incentivar la actividad exportadora, han sido los incentivos tributarios. En la actualidad los exportadores se benefician de denominada tasa cero del ITBIS y de la posibilidad de recibir la devolución de los impuestos selectivos al consumo que pagan, según lo establece la Ley No. 392-07 sobre Competitividad e Innovación Industrial. Asimismo, según la Ley 84-99 sobre fomento de las exportaciones, se establece el reintegro de los derechos y gravámenes aduaneros que se ha aplicado como un régimen suspensivo de la obligación tributaria aduanera o una modalidad de internación temporal, que libera de los impuestos de importación a los exportadores, condicionada a la reexportación.

La tasa cero de ITBIS es el mecanismo de liberar a los exportadores de este impuesto. Recordemos que este es un impuesto al valor agregado que se aplica según el método de impuesto contra impuesto. Conviene además reiterar que con este impuesto sencillamente se trata de aplicar la tasa correspondiente sobre el monto total de las ventas efectuadas en cada una de las etapas de producción y comercialización de los bienes y la prestación y locación de algunos servicios, lo cual dará lugar a un débito fiscal. De este débito fiscal se restan o imputan los créditos fiscales o las sumas que por igual concepto le haya sido recargado al contribuyente cuando ha adquirido bienes o utilizado algún servicio gravado. Con este método, el impuesto a pagar sería la diferencia del impuesto que genera la venta y los pagados al efectuar la compra.

Al aplicar la tasa cero a las exportaciones el débito fiscal que se origina es cero, pero los adelantos de impuestos incurridos dan lugar a un crédito fiscal, siendo la diferencia cero menos los impuestos adelantados, los cuales constituirían un saldo a favor del exportador que debe ser reembolsado o compensado con ITBIS captados si es que además de las actividades de exportación, realiza otras actividades gravadas con el impuesto. Se trata de un mecanismo universal de aplicación del impuesto al consumo que es territorial, con la técnica del valor agregado.

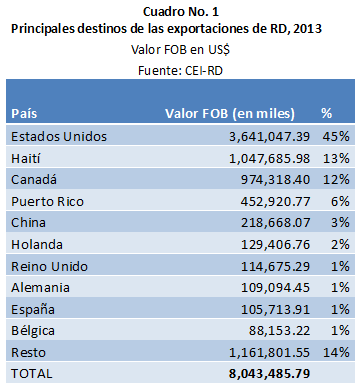

Repasando un poco más sobre las características de las exportaciones, observamos que, como era de esperarse, nuestros principales socios durante el 2013 fueron: Estados Unidos de América y Haití, representando 45% y 13% del total exportado, respectivamente.

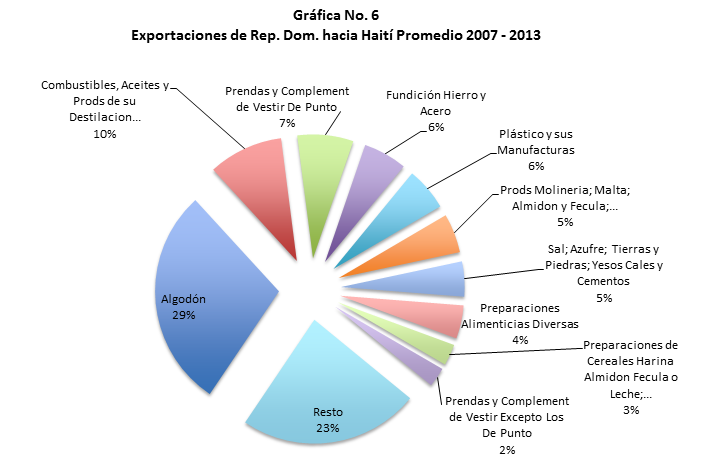

En este contexto, vale la pena resaltar que casi la mitad de los más de mil millones de dólares de las exportaciones hacia Haití, fueron realizadas por zonas francas, lo cual es consistente con que, en promedio y desde el 2007, el 29% de lo que se exporta hacia ese país vecino son productos relacionados con el algodón o textiles.

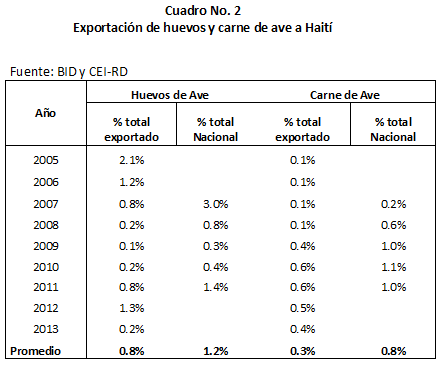

Según esos mismos datos del BID y el CEI-RD, resulta interesante que las exportaciones de rubros como carne de pollo y huevos, no representan valores significativos del total exportado, ni tampoco del total exportado por empresas que no son zonas francas.

En síntesis, vistos los resultados del comportamiento de las exportaciones nos parece oportuno rescatar el objetivo de la Estrategia Nacional de Desarrollo de “Impulsar el desarrollo exportador sobre la base de una inserción competitiva en los mercados internacionales”. El camino podría ser aumentando las exportaciones que provengan de otras fuentes distintas a zonas francas y productos mineros, mediante la búsqueda de nuevos mercados y mejorando y diversificando nuestros productos y servicios exportables. Sobretodo que hemos visto que al segregar el aporte de las zonas francas y de las mineras, los resultados que se han obtenido no han sido los esperados.