EL AVANCE EN LA GESTIÓN DE LAS FINANZAS PÚBLICAS: LOS RESULTADOS DEL INFORME PEFA 2016

Con el objetivo de lograr transparencia, homogeneidad y oportunidad de la información de naturaleza fiscal, la República Dominicana inició un ambicioso programa de reformas a la legislación y a los procesos de las finanzas públicas, desde el 2006. Este esfuerzo abarcó la modificación y creación de varias disposiciones legales entre ellas, las leyes: Orgánica de Presupuesto, de Compras y Contrataciones, de Sistema Nacional de Planificación e Inversión Pública, de Tesorería, sobre Controles Internos y del Sistema de Gestión Financiera.

En ese sentido, es relevante medir el resultado de tales reformas con el fin de determinar si en la práctica se ha producido un avance como resultado de las mismas.

Uno de los pocos métodos para realizar una evaluación objetiva del desempeño en la Gestión de las Finanzas Públicas, lo constituye el PEFA (Public Expenditure and Financial Accountability) o por su significado en español Gasto Público y Rendición de Cuentas.

El PEFA es un set de indicadores que se lanzó oficialmente en el 2005, con el apoyo de la Comisión Europea, el FMI, el Banco Mundial y los gobiernos de varios países de Europa. “Mide el grado en que los procesos e instituciones del sector fiscal contribuyen a la consecución de los resultados del presupuesto deseables.”

Como resultado, se coloca una calificación de A y B para buenas prácticas, C para procesos en nivel básico de desempeño y D cuando no existe o no hay suficiente información para calificar el indicador ni siquiera en el nivel básico.

En 2016 la metodología de PEFA definió 7 pilares de evaluación que incluyen 31 indicadores de primer nivel, los cuales contienen 94 dimensiones. Estos pilares son:

- Confiabilidad presupuestaria: evalúa si el presupuesto es realista y se aplica según lo previsto.

- Transparencia de las finanzas públicas: analiza si la información sobre la gestión de las finanzas públicas es integral, coherente y los usuarios pueden acceder a ella fácilmente.

- Gestión de activos y obligaciones: busca verificar si se garantiza el rendimiento de la inversión pública, incluyendo el registro y la gestión de los activos, identificación de los riesgos fiscales y gestión de la deuda.

- Estrategia fiscal y presupuestaria basadas en políticas: trata de evaluar las previsiones macroeconómicas y fiscales, la estrategia fiscal, los procesos relacionados con el Presupuesto y el rol del Poder Legislativo en cuanto al escrutinio del Presupuesto.

- Previsión y control en la ejecución presupuestaria: mide si el presupuesto se ejecuta en el marco de un sistema de normas, procesos y controles internos eficaces, y se garantiza que los recursos de obtengan y usen según lo previsto.

- Contabilidad y presentación de informes: Evalúa la integridad de los datos financieros del Estado básicamente a partir de los informes financieros y presupuestarios.

- Escrutinio y auditoría externos: Este pilar analiza el desempeño del Estado en cuanto a las funciones de auditoria externa y el rol del Poder Legislativo en el análisis de los informes de auditoría.

El país ha sido evaluado con el PEFA en 4 oportunidades, siendo publicados los informes, en el 2007 (abarcando 2004 a 2006), en 2010 (2007 a 2009), en 2012 (2009 a 2011) y el más reciente, en octubre del 2016 (2013-2015), cuyos resultados comentamos a continuación.

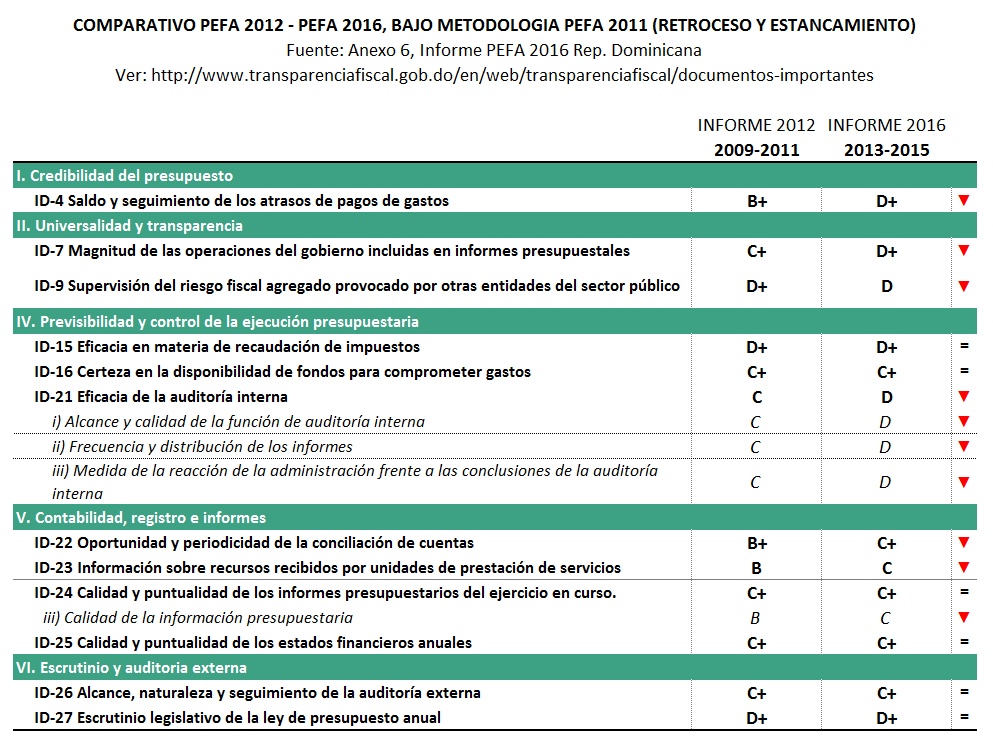

El informe 2016, ofrece una comparación respecto a los resultados del informe publicado en 2012, y también muestra cómo han avanzado y se han consolidado las reformas emprendidas, luego de más de 10 años de su inicio. Refiere que: “República Dominicana muestra un mejor desempeño en 2016 con relación al 2012. La respuesta del análisis es positiva. En el año 2012, el número de indicadores identificados como una fortaleza del sistema (con calificación igual o por encima de B) eran 11/28 (39.3%), mientras que en el año 2016 el número es de 13/28 (46.4%)”. Y continua “…la gestión de las finanzas públicas en República Dominicana muestra muchos cambios en 2016 con relación al 2012; 18 de los 28 indicadores (64.3%) muestran modificaciones, muchas de forma muy marcada. Asimismo, no todas se mueven en la misma dirección. De las 18 modificaciones registradas, 11 son positivas (61.1%), muestran una mejora en el desempeño del indicador, y 7 son negativas (38.9%) e indican pérdida de desempeño para el indicador.”

Según el informe PEFA 2016, los elementos que requieren mejoras para contribuir con el fortalecimiento de la gestión de las finanzas públicas, son:

- Definición de una estrategia fiscal clara, con soporte de previsiones fiscales adecuadas,

- Identificación y monitoreo de los riesgos fiscales,

- Gestión individual e integrada de los activos y pasivos del Estado,

- Control y seguimiento de los atrasos de pago de gastos,

- Incorporación de las entidades extrapresupuestarias en los informes financieros del Gobierno Central,

- Conciliación de cuentas fuera de la Cuenta Única del Tesoro (CUT),

- Preparación de informes financieros oportunos,

- Exactitud de los informes de ejecución presupuestaria, y

- Escrutinio legislativo del Congreso Nacional, tanto de la aprobación del presupuesto, como en la revisión de los informes de cierre del ejercicio fiscal correspondiente.

En síntesis, lo que muestra la evaluación es que se mantienen muchas oportunidades de mejora y que el avance ha sido tímido. Además de que al ver el detalle por indicador, no parece ser un resultado digno de satisfacción.

Aunque no son estrictamente comparables todos los indicadores de las dos versiones de PEFA, veamos algunos de ellos que empeoraron de 2012 a 2016 y son de mucha importancia para valorar si las reformas emprendidas han sido suficientes, si se ha sido consistente en su aplicación o sencillamente se requiere de nuevas reformas.

- El indicador de saldo y seguimiento de los atrasos de pagos del gobierno, pasó de calificación B (buena práctica) a D (ni siquiera en nivel básico). Indicando el informe que: “No existe un sistema de seguimiento anual rutinario del saldo de los atrasos que incluya el perfil de edades del mismo. El esfuerzo iniciado en 2011 de clasificar los saldos de las cuentas por pagar por institución, objeto y antigüedad de los atrasos … parece no haber tenido continuidad.”

- El nivel de gasto extra-presupuestario que no figura en los informes fiscales, pasó de C a D. En 2012, según el informe, “se evidenciaba que el gasto extrapresupuestario era más del 5% del gasto del Gobierno Central, hoy el total de recursos propios no reportados oscila entre 13% y 15%.”

- También desmejoró el seguimiento que el Gobierno Central realiza a las Empresas Públicas pasando de C (nivel básico) a D. Cita el informe que de “23 Empresas Públicas existentes, solo una presentó Estados Financieros en 2015.”

- En uno de los componentes del indicador que se denomina “Eficacia en materia de recaudación de impuestos”, se identificó “la ausencia de conciliaciones sobre los atrasos entre la Tesorería y las administraciones de ingresos, como una mala práctica, reduciendo la calificación del indicador de A a D.”

- Otra función que ha desmejorado de forma importante es la de auditoría. Sobre este aspecto el informe PEFA 2016 indica que se obtuvo una calificación D (en 2012 era C), dado que no se encontraron evidencias que permitan calificar que existe al menos una auditoría interna centrada en el seguimiento de los sistemas de control interno.

- En cuanto a la contabilidad pública se indica que “no hay certeza sobre la conciliación de anticipos a proveedores y contratistas de obra, debido a que directamente los pagos se llevan a «Obras en curso». Existen valores importantes por conciliar de construcciones en proceso que la Dirección General de Contabilidad Gubernamental (DIGECOG) reporta como pendiente de conciliar desde el 2014, pasando la calificación de A a D.”

El informe PEFA de 2016 evidencia que falta mucho para lograr una gestión de las finanzas públicas moderna y confiable. Se muestran algunas mejoras, pero también se destaca la lentitud o estancamiento de los avances y el deterioro de indicadores importantes que ya parecían metas alcanzadas y en camino a la consolidación según el informe anterior.

La pregunta sería:

¿Se agotó el potencial de las reformas emprendidas?

Quizás simplemente ha faltado consistencia y continuidad para mantener el ritmo de las mejoras y cumplir las metas previstas.