EN LA BUSQUEDA DE MAS INGRESOS SIN PACTO FISCAL

Para entender algunos de los hechos ocurridos recientemente que muestran un empeño de las autoridades tributarias por obtener mayores recursos, mostraremos los resultados del 2018 y las expectativas para 2019, que pueden ofrecer una explicación al respecto.

Al margen de los aspectos legales, que no tocaremos esta vez, lo cierto es que las recientes medidas administrativas se explican por el esfuerzo adicional que requiere la meta recaudatoria de 2019.

Los eventos no extraordinarios y la meta de ingresos de 2018

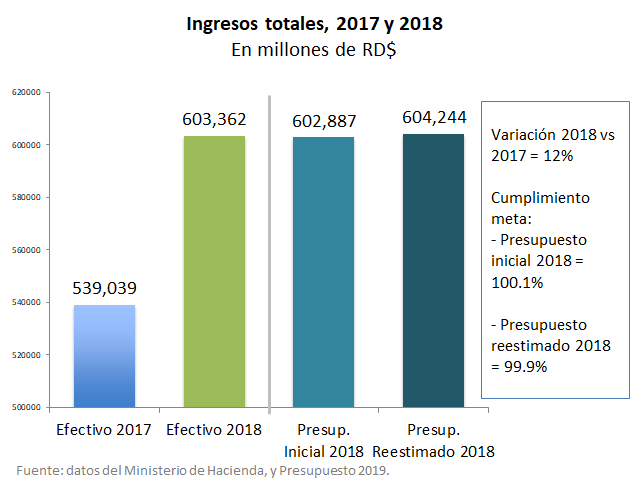

Los ingresos fiscales se incrementaron en el 2018 respecto al 2017 en 12%. Si bien es cierto que parte de este crecimiento se puede denominar vegetativo, dado que viene de la mano del crecimiento de la economía, otra parte ocurre como resultado de acontecimientos extraordinarios.

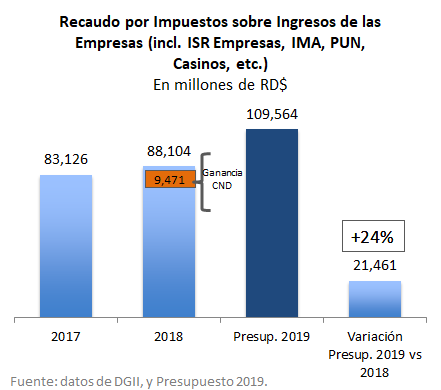

Uno de esos acontecimientos fue el ingreso de RD$10.2 mil millones por Ganancias de Capital, en gran medida generado por la venta de acciones de la Cervecería Nacional Dominicana, sin el cual el Impuesto sobre la Renta de las Empresas hubiese presentado un decrecimiento de 1.5%, respecto al 2017.

Otra medida que impactó dicho resultado fue la no indexación por inflación de los montos de los tramos impositivos (y el mínimo exento) para el ISR Personas (profesionales liberales y asalariados), partidas cuyo recaudo aumentó en RD$7.4 mil millones (22%). Vale destacar que la no indexación ha sido recurrentemente introducida en los presupuestos anuales de los últimos años, solo siendo ajustado por la inflación anual en 2016 y 2017 en un periodo de siete años (2013 – 2019). Esto va en línea con el convencimiento que tienen algunos expertos, sobre todo de organismos internacionales, de que el ingreso exento del ISR en el país es demasiado alto si se compara con otros países de América Latina, lo que a nuestro modo de ver ignora la realidad del ingreso y el gasto personal en Dominicana.

Por otro lado, el incremento del precio internacional del barril de petróleo durante el 2018 impulsó el incremento en la recaudación del Impuesto Selectivo al Consumo (ISC) advalorem sobre hidrocarburos de 22% (RD$3.7 mil millones). Sin embargo, el ISC específico sobre los combustibles recaudó 3% (RD$1.1 mil millones) menos, debido a una caída en el consumo.

También influyó en este resultado un nuevo concepto de recaudación denominado Contribución del GLP, por el cual se recibieron RD$8 mil millones, que representan el 13% del incremento de las recaudaciones 2018 respecto al 2017. Esto surge, de acuerdo con información oficial, de la modificación del beneficio que recibían los importadores de GLP para fomentar la inversión en sus terminales, que fue sustituido por una contribución que realizan al Fondo Especial de Solidaridad para la Prevención y Reconstrucción de provincias impactadas por efectos del cambio climático.

Es decir, que de los RD$65 mil millones de ingresos adicionales recibidos por el Estado en el 2018 respecto al 2017, alrededor del 45% se produce por el incremento de los conceptos mencionados cuyo comportamiento se explica por eventos al margen de los planes de gestión de las entidades recaudadoras.

Al cierre de 2018, la DGII superó su meta recaudatoria con RD$3.8 mil millones adicionales a lo esperado (+0.9%), mientras que DGA estuvo ligeramente por debajo del objetivo con un faltante de RD$390 millones (-0.3%).

El reto de la meta de ingresos de 2019

Para el 2019 se estima que los ingresos crecerán en 14%. Esto es 5 puntos más que el crecimiento nominal proyectado de la economía. Y se ha estimado que el ITBIS total (DGII y Aduanas) crezca 16%, 7 puntos más que la economía. Este aumento del ITBIS sustenta aproximadamente el 37% del crecimiento esperado de los ingresos por impuestos.

Una expectativa que supera los crecimientos anuales de ingresos obtenidos en el periodo 2014 – 2018.

Otro renglón en el que se espera un importante aumento de las recaudaciones es el de Impuestos sobre los Ingresos de Corporaciones, para el que se proyectó un incremento de RD$21.5 mil millones (24%). Este aumento explica el 25% del aumento de los ingresos por impuestos.

Llama la atención esta estimación porque las propias autoridades afirman que la minera Barrick aportará menores montos de Impuesto Sobre la Renta y de Participación en Utilidades Netas, ambos conceptos incluidos en esta categoría. Aunque durante los últimos 5 años ha sido usual obtener ingresos no presupuestados de parte de esta empresa.

De manera que, el 63% del aumento de las recaudaciones por impuestos que se espera para 2019 se concentra en el ITBIS y los impuestos sobre las Corporaciones, en ambos casos con proyecciones que suponen un gran incremento respecto a 2018.

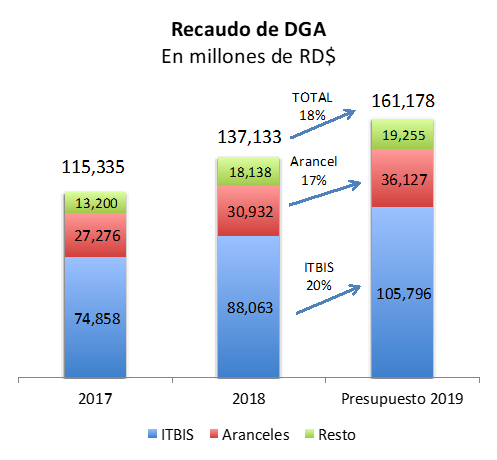

En el caso particular de Aduanas, que ha obtenido durante 2013 – 2018 un incremento anual promedio en las recaudaciones por concepto de aranceles de 11%, para 2019 se le ha asignado un crecimiento de 17%.

En total, ese órgano de la Administración Tributaria debe crecer 18%.

Esfuerzo de la Administración Tributaria

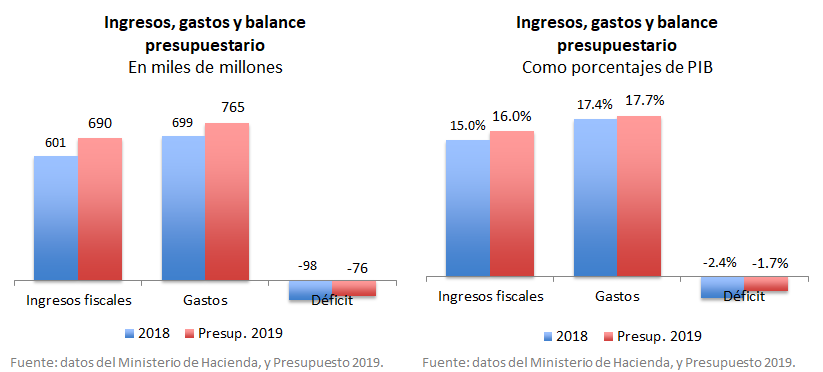

Como se observa, hay razones para intensificar las medidas administrativas para generar ingresos adicionales y que el gobierno pueda cumplir con el déficit presupuestario al que se comprometió, de 1.7% del PIB, que es 29% menor al logrado en 2018, que según cifras oficiales fue de -2.4% del PIB.

Lograr aumentar la presión tributaria de 13.9% a 14.8% y la fiscal hasta 16%, parece una ardua tarea, teniendo en cuenta que se trata de recaudar aproximadamente RD$90 mil millones más que 2018 para alcanzar los ingresos programados.

No es ocioso recordar que los ingresos esperados cubrirán el 75% del presupuesto total (incluyendo la amortización de deudas), y el resto (RD$232 mil millones) se financiará con nueva deuda.

Cada vez se hará más difícil resolver el tema de la sostenibilidad de las finanzas públicas, porque cada vez la distancia entre gastos e ingresos se vuelve más grande, aumentándose significativamente la deuda que se requiere para financiar el gasto público.

Se ha vuelto una práctica habitual la introducción en las leyes de presupuesto de cambios a normativas tributarias con vigencia anual, con el impacto negativo que esto tiene para los agentes económicos, que ven la posibilidad de cambio de las reglas de juego cada año. A su vez, se ha apostado a implementar medidas administrativas, que si bien es cierto son una herramienta fundamental para aumentar las recaudaciones, se espera erróneamente que produzcan incrementos extraordinarios de los ingresos en plazos muy cortos.

Todo esto para dejar de lado el compromiso de realizar un pacto fiscal, que tiene como una de sus características acordar una reforma que impulse una visión país de mediano y largo plazo. El pacto, no se trata de un ajuste de las cuentas fiscales al que obliguen las circunstancias cuando hayamos llegado prácticamente al límite.