FENOMENOS NATURALES Y LA GESTION DE RIESGO FISCAL

“El daño anual promedio (AAL por sus siglas en inglés) asociado a desastres, principalmente de origen hidrometeorológicos, se estimó en unos US$ 420 millones (0.69% del PIB). Según estas estimaciones, la probabilidad que los daños por desastres alcancen US$ 1,680 millones o más en un año dado, es del 5%. Esto significa que se espera que República Dominicana experimente daños por desastres de por lo menos US$1,680 millones (2.7% del PIB) cada 20 años.” Gestión Financiera y Aseguramiento del Riesgo de Desastres en República Dominicana – BM, 2015

La gestión integral de riesgo en cualquier organización o actividad se plantea identificar los eventos de riesgo y clasificarlos a partir de la probabilidad de su ocurrencia y el impacto que tendrían. En función de estos elementos se tipifica su severidad y se definen las medidas para mitigar sus efectos. Mientras más posibilidad de ocurrencia y mayor impacto tiene un evento, es un riesgo de mayor criticidad. Mientras más riesgos existen, más vulnerable es la organización y más comprometida está su capacidad de lograr sus objetivos.

En el ámbito de las finanzas públicas de países como el nuestro, históricamente uno de los eventos de riesgo sobre los que hay consenso en su severidad, tanto por su alta probabilidad de ocurrencia como por su gran impacto, son los desastres causados por fenómenos naturales. Volviéndose aún más relevante en esta compleja era de los fenómenos climáticos de calentamiento y enfriamiento globales.

En ese contexto, son más importantes los temas de prevención, recuperación y capacidad de respuesta ante desastres y por tanto la ausencia de recursos para estos fines sugiere que existe un alto nivel de tolerancia a este tipo de riesgos.

Normativa internacional

Existe la Estrategia Internacional para la Reducción del Riesgo de Desastres aprobada por la ONU en diciembre de 1999, que “busca promover una cultura de prevención”, con el fin de reducir los daños ocasionados por las amenazas naturales. En el último Considerando de la Ley dominicana sobre Gestión de Riesgos (No. 147-02) se establece que la misma toma en consideración esta Estrategia Internacional.

Bajo este marco internacional, en junio de 2015 se firma un plan de 15 años de duración (2015 – 2030) para reducir el riesgo de desastres y las pérdidas que éstos ocasionan a nivel mundial, llamado “Marco de Sendai para la Reducción del Riesgo de Desastres”, que tiene siete objetivos, que definen cuatro prioridades de acción:

- Prioridad 1: Comprender el riesgo de desastres

- Prioridad 2: Fortalecimiento de la gestión de riesgos para manejar los riesgos por desastres.

- Prioridad 3: Invertir en la reducción del riesgo por desastre para la resistencia (“resilience”).

- Prioridad 4: Mejorar la preparación ante desastres para una respuesta eficaz y “reconstruir mejor” en la recuperación, rehabilitación y reconstrucción.

Con mayor o menor rigor, todos los países de la región cuentan con normativas específicas de cómo enfrentar los riesgos de esta índole, teniendo como base los lineamientos de este Marco.

Normativa en la República Dominicana

En el país, la Ley sobre Gestión de Riesgos No. 147-02 crea el Sistema Nacional para la Prevención, Mitigación y Respuesta ante Desastres, el cual está compuesto por entidades públicas y privadas, organizaciones comunitarias y no gubernamentales; es un sistema descentralizado que involucra a toda organización relacionada con riesgos por desastres.

Es esta Ley que en principio dispone en su artículo 20 la creación del Fondo Nacional de Prevención, Mitigación y Respuesta ante Desastres, “…para tomar medidas de reducción de riesgos o para prestar a la población asistencia y rehabilitación cuando se produzcan desastres, de manera subsidiaria o complementaria bajo esquemas interinstitucionales de cofinanciación y concurrencia.”

Asimismo, la Estrategia Nacional de Desarrollo en el eje No. 4 se plantea en forma específica la “eficaz gestión de riesgos para minimizar pérdidas humanas, económicas y ambientales”.

Los riesgos y el Presupuesto Nacional

El Artículo 33 de la Ley Orgánica de Presupuesto considera una partida presupuestaria destinada a atender los efectos negativos de los desastres, indica que “el Proyecto de Presupuesto de Ingresos y Ley de Gastos Públicos consignará anualmente una apropiación destinada a cubrir imprevistos generados por calamidades públicas que será equivalente al uno por ciento (1%) de los Ingresos Corrientes estimados del Gobierno Central. Estos recursos serán utilizados por disposición del Presidente de la República, en conformidad con las medidas que adopte la Comisión Nacional de Emergencia de acuerdo a lo dispuesto en la Ley 147-02 sobre gestión de riesgos”.

Para los fines de aplicación de este artículo, la propia Ley indica lo que se entiende como ingresos corrientes del Gobierno Central, que agrupa los impuestos y las transferencias recibidas; y los recursos tales como venta de bienes, prestación de servicios, cobro de tasas, derechos, contribuciones a la seguridad social y rentas que provienen de la propiedad.

Curiosamente en el Artículo 58 de la misma ley orgánica de presupuesto, establece que “la parte no utilizada de la apropiación presupuestaria destinada a atender calamidades públicas,… deberá ser aplicada para disminuir el endeudamiento neto del sector público”. De manera que el fondo no se acumula; cuando, podría ser utilizado, por ejemplo, para fortalecer infraestructura que mitiguen impacto ante la ocurrencia de eventos no deseados.

Asimismo, se indica que el Poder Ejecutivo presentará en el Estado Anual de Recaudación e Inversión y un informe detallado sobre el uso de esta apropiación.

De igual forma, la Ley orgánica de presupuesto establece que el Poder Ejecutivo tiene facultad de ampliar el monto asignado a calamidades hasta en un 0.5% del PIB una vez se declare la emergencia de acuerdo a las disposiciones constitucionales.

Apropiaciones presupuestadas para calamidades

En las Leyes anuales de Presupuestos, la apropiación que establece la Ley 147-02 para hacerle frente a las emergencias públicas se encuentra en el cuadro de gastos por clasificación económica, bajo dos partidas presupuestarias:

- 1% que se asigna durante el ejercicio para gasto corriente por calamidad pública (ubicado dentro de los Gastos Corrientes)

- 1% que se asigna durante el ejercicio para inversión por calamidad pública (ubicado dentro de los Gastos de Capital)

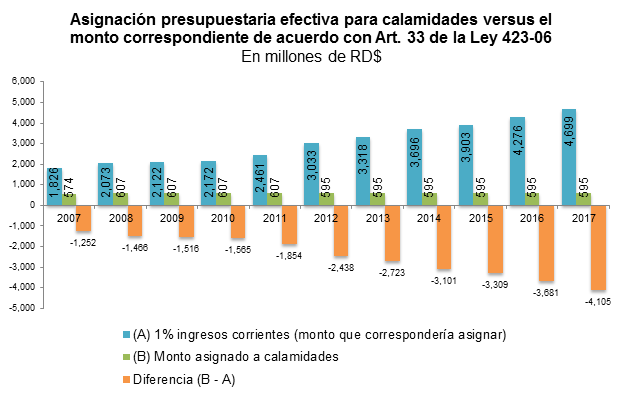

En el gráfico siguiente se muestra la cantidad de dinero que corresponde asignar a las partidas antes descritas y la efectivamente asignada. Como se puede observar, desde 2007 el monto presupuestado ha sido muy inferior a lo que le correspondería según lo dispuesto por la Ley, diferencia que se hace mayor desde el desde 2012 cuando se ha presupuestado el mismo monto año a año.

El artículo 13 del presupuesto 2017, al igual que los presupuestos anuales previos, establece que el Poder Ejecutivo está facultado para incrementar el monto destinado a cubrir imprevistos hasta en un 0.5% del PIB nominal, siempre que la situación que origina el imprevisto sea clasificada como situación de calamidad y/o emergencia pública. En declaraciones recogidas por la prensa nacional, el Ministro de Obras Públicas expresó que: “Los daños en infraestructuras por las lluvias se calculan alrededor de 400 y 500 millones de dólares”. Indicar, como dice la Ley, las fuentes para obtener esos recursos que alcanzan aproximadamente 0.6% del PIB de 2017, va a requerir que las autoridades se decidan entre: más deuda, la recomposición del presupuesto público y/u obtener mayores ingresos en el muy corto plazo.

Esperemos conocer cuál será el resultado en términos del impacto sobre los ingresos y gastos públicos, el balance primario, el déficit fiscal y la deuda pública, al concluir el periodo de reconstrucción de las zonas afectadas por este evento climatológico.

La realidad es que disponemos de un fondo insuficiente, que no se acumula a través de los años, contradiciendo lo que significa un “fondo”; a la par de la presión por recursos para el apoyo a las personas y la reconstrucción de las zonas dañadas.

La ocurrencia cada vez más frecuente de eventos que provocan desastres naturales y/o económicos nos obligan a ver más allá del corto plazo y de las bonanzas coyunturales. Habría que pensar en dar la importancia debida a la creación de mecanismos de gestión integral de riesgos como forma de mitigar el impacto de la ocurrencia de desastres de cualquier tipo que afectan siempre las finanzas públicas. Por ejemplo, incluyendo este tema en las discusiones de una Ley de responsabilidad fiscal o en el establecimiento de reglas presupuestales que obliguen la creación de reservas para atender contingencias por desastres de origen natural. Esos también son temas que deberían ser parte de las discusiones de un pacto fiscal.