INDUSTRIA EXTRACTIVA E INGRESOS FISCALES

Sin duda las industrias mineras o extractivas de recursos naturales no renovables constituyen una fuente importante de generación de ingresos fiscales.

Para algunos países, como Chile, la minería (no petrolera) genera el 15.3% de sus ingresos fiscales y en Perú un 7.4%. Ya en República Dominicana en el 2013 los ingresos fiscales por este concepto representaron el 4.4% del total de los mismos y en el 2014 un 4.2%.

Las industrias mineras tienen características muy específicas que la hacen distinta del resto, lo que aplica también desde el punto de vista tributario. Comenzando por su condición de generar riqueza a partir de recursos naturales agotables (o no renovables), que obligan a pensar en aspectos tan particulares como el equilibrio entre los beneficios fiscales que se pretenden en el corto plazo y aquellos que se obtendrán en el largo plazo.

Todo esto en adición al tema del impacto medioambiental a mediano y largo plazo (externalidad negativa), que debe ser también considerado cuando se diseñan los sistemas impositivos aplicables, a fin de lograr un cierto nivel de compensación.

Otros elementos que hacen que el diseño de las figuras tributarias aplicables sea diferente, son: la excesiva exposición del negocio a la realización de operaciones con empresas vinculadas en el exterior, lo cual se traduce en mayor complejidad de control, además del hecho de que sus resultados financieros varían de forma sustancial dependiendo de la etapa en que se encuentre la operación; es decir, que si está en el proceso de exploración, desarrollo, producción, clausura o pos-clausura, las expectativas de beneficios son totalmente distintas, dado que los niveles de inversión requeridos, el tipo de costos en que se incurren, el nivel de ingresos, etc. son sustancialmente distintos.

La industria minera tradicionalmente está gravada sobre sus rentas brutas, su producción, sus beneficios, su flujo de efectivo, sus ganancias extraordinarias y además con contribuciones directas como forma de compensación a los municipios afectados con su operación. Siendo los gravámenes más comunes las regalías, sobre el volumen producido (que en el caso de Republica Dominicana se asemeja a la Renta Neta sobre Fundición – RNF) y sobre los beneficios o impuesto sobre la renta corporativa.

Aunque cada vez más se aplican gravámenes sobre las ganancias proporcionadas por las alzas cíclicas de precios (en el caso Dominicano el PUN) y sobre dividendos. En el cuadro de Instrumentos usualmente aplicados en regimenes fiscales de industrias extractivas se muestra la gran variedad de figuras utilizadas para obtener recursos de esta industria.

Dadas las características particulares que hemos señalado, son frecuentes las discusiones sobre la modalidad de impuesto de renta que sería aplicado, y se incorporan impuestos sobre los flujos de efectivo y sobre la renta económica pura de los recursos. En la minería, se define como renta económica el valor remanente que se obtiene al deducir de los resultados del proyecto el valor de las inversiones realizadas por la empresa más la tasa de interés de mercado, esperada por los empresarios que operan un proyecto minero.

Esa renta económica es la que representaría el valor de la riqueza de los minerales que pertenecen a un Estado o jurisdicción y sobre ella se establece algún mecanismo de valoración que permita determinar el costo o externalidad que ahorraría la empresa minera de no mediar ese mecanismo. En ese sentido, no existe un conceso sobre el uso de las distintas modalidades sobre el tratamiento a los gastos de la exploración, a la depreciación contable, a los intereses y otros costos financieros, que impacta el flujo de efectivo.

Sobre lo que sí hay consenso es que para diseñar un conjunto de instrumentos fiscales (tributarios y no tributarios) realmente costo-eficientes, para la minería son muchos los elementos a tomar en consideración. A ese respecto, en nuestra opinión, en países de tradición minera relativamente incipiente, dos son los factores básicos que deberían predominar:

- La simplicidad para la liquidación o determinación de cada figura;

- El diseño adecuado de mecanismos de reducción de riesgos relacionados con: la disponibilidad de información para la fiscalización, control de operaciones con vinculados y el control de los procesos de ventas por adelantado (forward sales), operaciones de futuro y opciones sobre compra o venta de bienes etc.

En el caso Dominicano, el sector minero retoma su importancia para las finanzas públicas a partir del año 2013, cambiando la situación en que este sector había quedado desde el 2007 cuando el aporte al fisco de Falconbridge, había alcanzado 1% del PIB.

En la actualidad la explotación minera más grande en el país es la de oro que ejecuta Barrick Gold. Dicho contrato fue modificado en 2012 para ajustar los instrumentos tributarios.

Las modificaciones introducidas por el gobierno dominicano al contrato con la Barrick en la Re-negociación realizada en ese año, se pueden resumir en los siguientes aspectos:

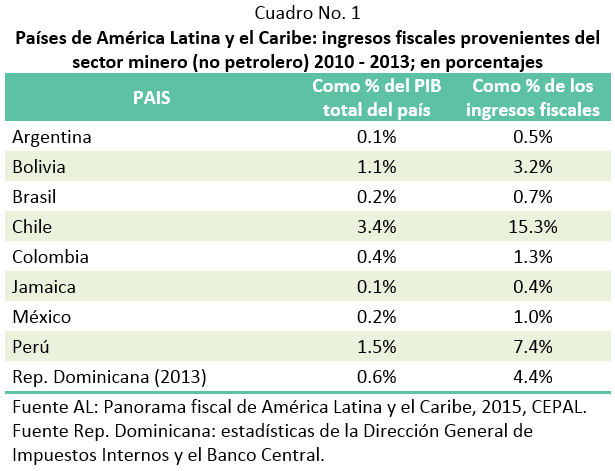

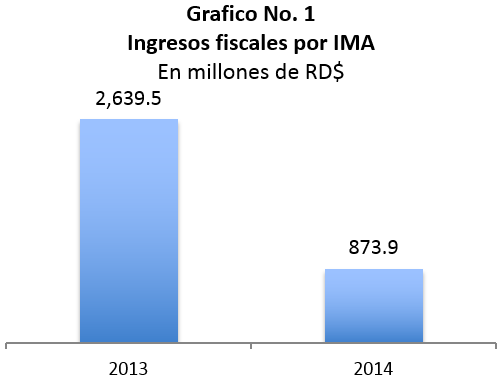

a) Creación del Impuesto Mínimo Anual (IMA): que se debe pagar para el periodo 2012-2016 independientemente de los resultados financieros de la empresa. Consiste en un porcentaje aplicado sobre el valor de las ventas brutas de minerales. El contrato incluye una tabla con las tasas aplicables según el precio del oro a partir de los US$ 800, hasta el 2016. Las tasas de IMA para cada año dependen del precio del oro, según se observa en dicha tabla y multiplicadas por los Ingresos Brutos de Minerales, produciría un impuesto mínimo a pagar.

El IMA se paga en cuotas trimestrales como anticipos, sin embargo, estos pagos basados en estados preliminares podrían exceder el resultado cuando se calcule sobre datos anuales, produciendo un saldo a favor de la empresa que puede ser compensado en los años siguientes.

Por este concepto ha sido recaudados en 2013 RD$2,640 millones, y en 2014 unos RD$874 millones. Es decir el 10% del total aportado por la industria extractiva en los años 2013 y 2014.

A pesar de que el IMA se supone un impuesto mínimo, representa un impuesto que se paga solo si los montos pagados por concepto de PUN (Participación sobre utilidades Netas ya existente) e Impuesto sobre la Renta, son menores.

Un aspecto importante es que se plantea que a partir del año 2017 y siguientes, la tasa del impuesto se definiría de conformidad con las proyecciones del “Modelo financiero” que representa una proyección de resultados de la empresa.

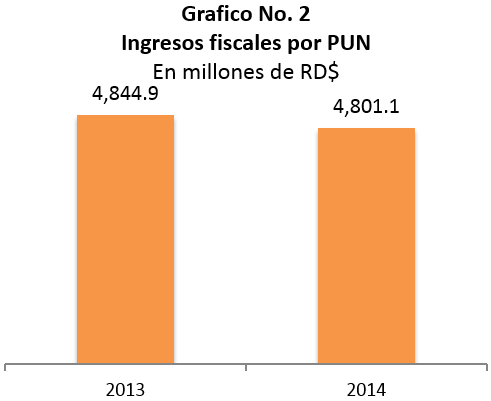

b) Cambios en Participación en Utilidades Netas (PUN): El PUN se calcula aplicando una tasa de 28.75% sobre el flujo de efectivo típico. Este impuesto estaba contenido en el contrato anterior; sin embargo, su pago estaba sujeto a la precondición el que la empresa obtuviera una Tasa Interna de Retorno (TIR) de 10%. Lo cual en esencia se trata de permitir que se reciban ingresos adelantados limitando la deducción del costo de usar capital ajeno.

Por este concepto el Estado ha recibido RD$ 9.6 mil millones durante 2013 y 2014; es decir 29% del total recaudado de este sector en 2013 y 2014.

Otros cambios introducidos por el gobierno dominicano al contrato, son la posposición del periodo de compensación de las pérdidas, la reducción de la tasa de depreciación y una regulación de que las tasas de interés pagadas por préstamos u obligaciones contraídas, no debe ser mayor que la tasa de interés del mercado Interbancario de Londres a seis meses; todos estos cambios apuntan a generar pagos mayores en el corto plazo, postergando para años siguientes el impacto de estas deducciones sobre el beneficio gravable.

El resultado de la carga fiscal en la vida útil del proyecto, que suele ser 30 años, eventualmente quedaría invariable. De hecho, las propias modificaciones introducidas refieren que a partir del 2016, varios aspectos deben ser renegociados, o simplemente cambian.

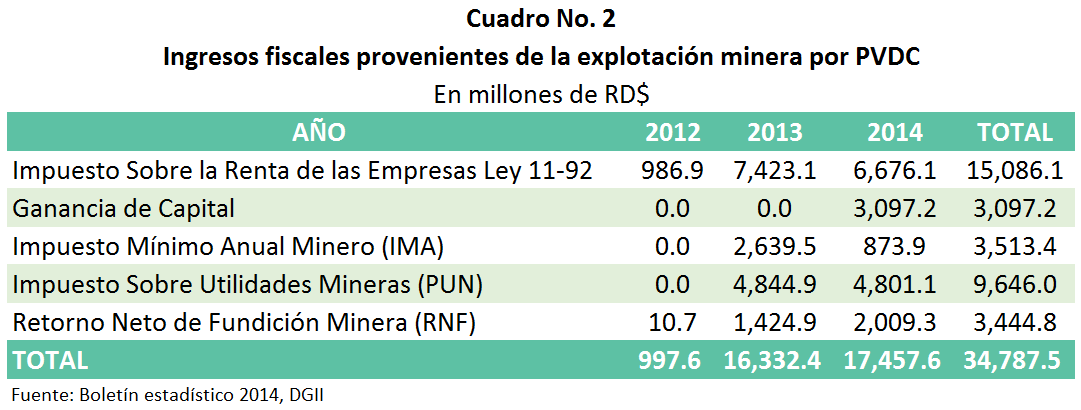

En total, los resultados de la explotación minera en RD desde el 2012 a la fecha han ascendido a RD$ 34,787 millones, siendo el Impuesto sobre la Renta y el PUN, las figuras por las cuales se han captado mayores recursos.

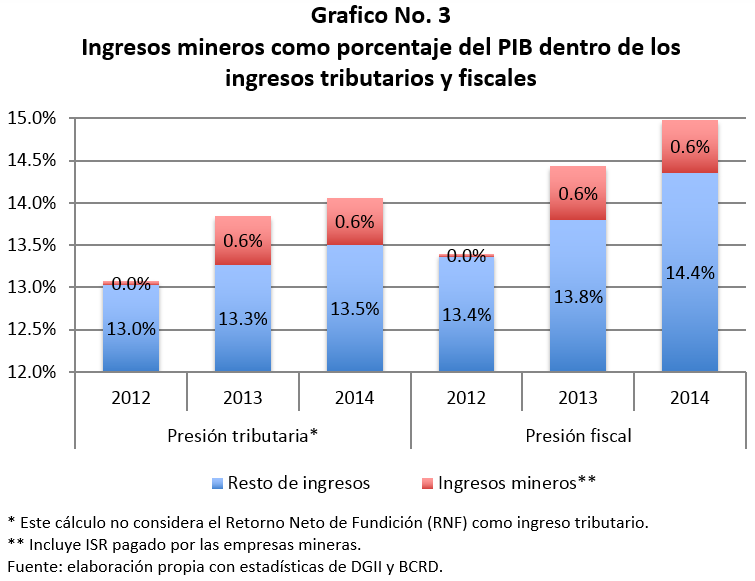

Estos resultados recaudatorios representan el 0.6% de la presión tributaria (14.1%) y de la presión fiscal (15%) como se observa en el Grafico No. 3.

Finalmente, como hemos visto la industria extractiva tiene cada vez más incidencia sobre la sostenibilidad de las finanzas públicas, dado su aporte a los ingresos fiscales. En ese sentido, el próximo año deberían considerarse dos aspectos relacionados con el sector minero: la tendencia a la baja del precio del oro en los mercados internacionales; y el efecto de los cambios introducidos al contrato con la Barrick, cuyo objetivo fue obtener recursos en los primeros años de operación de la mina, y que repercutirán en menores ingresos en los siguientes años. Por consiguiente, no sería una sorpresa que se avecine una nueva negociación del contrato para mantener los niveles de ingresos actuales.