¿QUE SON LOS GASTOS TRIBUTARIOS?

Los sistemas tributarios se utilizan muchas veces para promover ciertos objetivos de política económica; por ejemplo incentivar el empleo, las exportaciones, promover la tecnificación de las empresas, entre otros. Cuando el sistema tributario se utiliza con esos fines, mediante la implementación de leyes de incentivo que implican eximir de pagar impuestos a contribuyentes pertenecientes a ciertos sectores, actividades, zonas geográficas, o a bienes, servicios o tipos de rentas en particular, se considera que tiene efectos equivalentes al gasto público y por eso se habla de gasto tributario.

El concepto de gasto tributario fue utilizado por primera vez en 1967 por Stanley Surrey, quién se desempeñaba como asistente de política fiscal del Departamento del Tesoro de los EUA. Surrey planteó que las deducciones, exenciones y beneficios concedidos en el impuesto sobre la renta no podían considerarse como parte de la estructura propia de ese impuesto y más bien constituían gastos gubernamentales realizados a través del sistema tributario, en vez de ejecutarse a través del presupuesto como se suponía debía ser. Por ese motivo les denominó gastos tributarios.

Es decir, entendió que se trataba de una operación equivalente a que el Estado recibiera esos recursos como ingresos tributarios y los asignara a través del presupuesto, a esas empresas o personas para los mismos fines pretendidos por la ley de incentivo tributario.

Antes de eso, se solía identificar los recursos no recibidos por concepto de exenciones impositivas como “sacrificio fiscal”, ignorando la relación entre ingresos o recaudaciones y gastos, y el presupuesto como instrumento de ejecución de este último.

Los gastos tributarios se concretan principalmente en: exenciones, cuando liberan del pago al contribuyente; deducciones admitidas, que son adicionales a las generales para un tipo de empresa o sector económico; créditos, para aplicar directamente al impuesto y disminuirlo; o menores tasas.

Hoy en día prácticamente todos los países reconocen la necesidad de cuantificar y analizar el gasto tributario, como recursos a los que renuncia el Estado para favorecer objetivos que considera importantes. Optando por una alternativa que podría considerarse más expedita que el camino del proceso fiscal típico que involucra recaudar y luego gastar a través de la ejecución presupuestaria. Como vemos, las exenciones impositivas son otra modalidad de ejecutar gastos.

La OCDE (2004) define los gastos tributarios como “una transferencia de recursos públicos llevada a cabo mediante la reducción de las obligaciones tributarias con respecto a un impuesto de referencia (benchmark), más que por la vía del gasto directo.” A partir de este criterio existen diferentes metodologías más o menos estandarizadas de medición del gasto tributario.

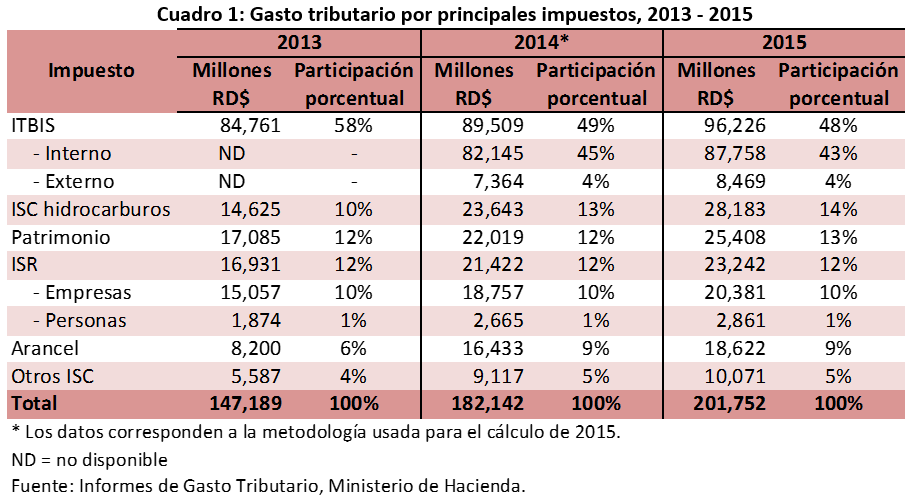

En el caso dominicano, los gastos tributarios del 2015 fueron cuantificados por una comisión interinstitucional, liderada por el Ministerio de Hacienda, en RD$ 201,752 millones, equivalente a 6.7% del PIB estimado. De este monto identificado como gasto tributario, al ITBIS corresponde un 48%, al ISR de Empresas un 10%, Hidrocarburos un 14%, tal y como se observan en el Cuadro 1.

Como se ha señalado, el gasto tributario en el ITBIS representa el mayor monto respecto al valor total de éstos. Sobre este tema hay que considerar que 30% de dichos gastos (RD$ 28,623 millones) corresponden a servicios que se pueden suponer “ingravables” a partir de características particulares de la economía dominicana. Tal es el caso de los servicios de salud, educación y transporte. Asimismo, las exenciones de alimentos representan el 47% del gasto tributario en ITBIS (RD$ 45,200 millones). De manera que, la suma de los que hemos llamado servicios “ingravables” y de los alimentos hoy exentos representa el 77% de este gasto. Es decir, RD$73,822 millones de los RD$96,226 millones a que ascendería el gasto tributario por ITBIS en el 2015.

Hay que destacar también el impacto del tema eléctrico en el monto del gasto tributario, ya que 14% del gasto tributario de 2015 corresponde a exenciones de los impuestos selectivos sobre los Hidrocarburos, esto es un 0.9% del PIB; siendo el 80% de las exenciones otorgadas en estos impuestos para la generación de energía.

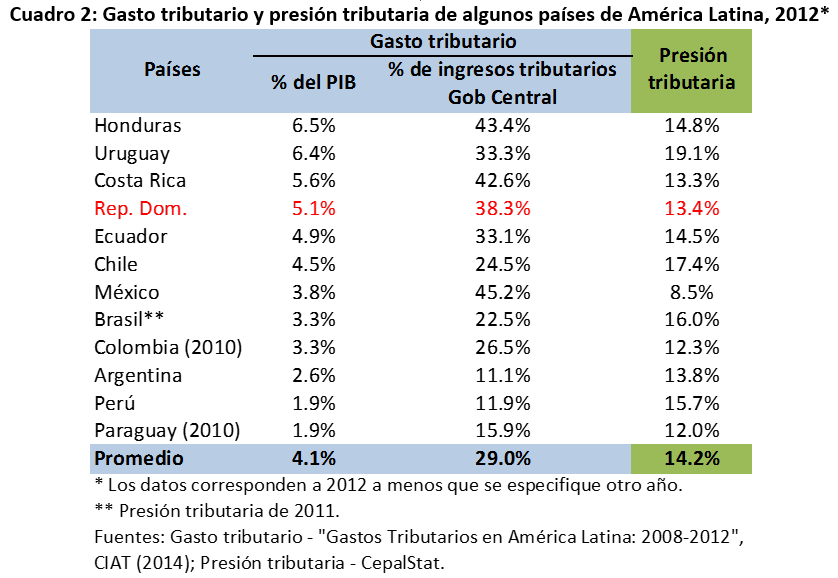

Mirando al resto de América Latina, en el 2012, RD se encontraba en el 4to lugar entre los países con mayor gasto tributario en relación con el PIB y también al medirlo como porcentaje de los ingresos tributarios, realidad que ha cambiado poco a la fecha dado que el gasto tributario en RD se ha mantenido creciendo. Hay que considerar que los resultados de la cuantificación del gasto tributario no son necesariamente las mismas por país, debido a que cada uno formula un sistema tributario de referencia (benchmark) adaptado a su realidad, que no necesariamente es coincidente con el de los demás países.

Dado que la existencia de incentivos tributarios debe estar explicada por un objetivo de política económica, lo ideal sería que las leyes de incentivo establezcan expresamente el resultado esperado y además definan los indicadores para su evaluación. En el caso dominicano, las leyes difieren en la forma en que se puede identificar esos resultados y muchas veces lo hacen de forma indirecta.

Si revisamos, por ejemplo, la Ley No. 392-07 Sobre Competitividad e Innovación Industrial, en su artículo 1 sobre el objeto de la ley, se refiere a que pretende estimular “la renovación y la innovación industrial con miras a lograr mayor diversificación del aparato productivo nacional, …”. Es decir, que supone que al establecer exenciones del ITBIS a las importaciones y otorgar tratamiento de crédito del Impuesto Sobre la Renta (ISR) a una parte de la inversión realizada para el equipamiento, entre otros incentivos, logrará este resultado.

Por su parte la ley No. 57-07, de Incentivo a las Energías Renovables, en sus considerandos refiere el impacto de las energías y combustibles renovables al impulso del desarrollo económico regional, rural y agroindustrial del país, así como el compromiso del país para incentivar la producción de energías que reducen las emisiones de gases y contribuyen a atenuar el calentamiento global. Para promover el sector se otorgan exenciones de impuestos de importación e ITBIS de los equipos y además considera como crédito en ISR una parte de la inversión realizada en equipos.

La Ley No. 28-01, que Crea una Zona Especial de Desarrollo Fronterizo, dispone exenciones en todos los impuestos, justificadas en lo planteado en uno de sus considerandos de que “es de supremo y permanente interés nacional el desarrollo económico y social del territorio de la República a lo largo de la línea fronteriza”.

La reciente ampliación de las zonas turísticas que disfrutan de incentivos a partir de la modificación de la Ley No. 158-01, Sobre Fomento al Desarrollo Turístico, se sustenta en lo que establece en sus considerandos sobre la necesidad de generar incentivos para que se acelere el desarrollo turístico en otras regiones del país.

Asimismo, la Ley No. 108-10, Para el Fomento de la Actividad Cinematográfica otorga incentivos por considerar que sin éstos y “el apoyo del Estado, la producción de películas nacionales resulta de gran dificultad económica y técnica,…”.

De su lado, la Ley No. 8-90, Sobre el Fomento de Zonas Francas de Exportación, en uno de sus considerandos expresa: “Que las zonas francas de exportación se han convertido en fuentes permanentes de generación de empleos e ingresos para la población dominicana…”.

Y así sucesivamente, veremos que ninguna de las leyes de incentivo nos permite evaluar con objetividad y de forma directa, el resultado que el Estado ha obtenido al implementar esta modalidad de gasto.

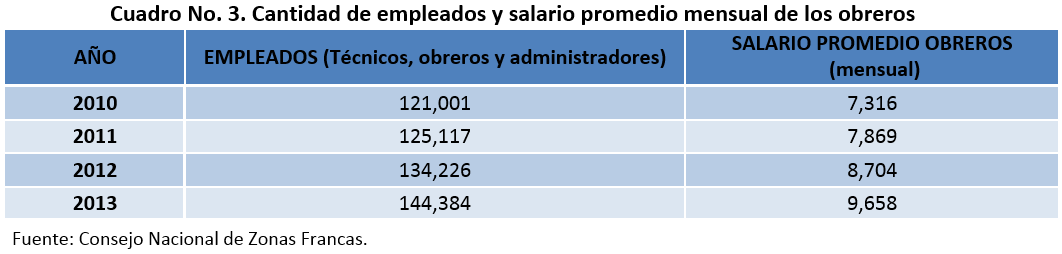

Para entender de forma más clara lo que significa el gasto tributario, veamos un ejemplo utilizando el caso de las empresas de Zonas Francas, que claramente representan un pilar del empleo en el país, y que explican RD$ 37,741 millones (1.2% del PIB) equivalente al 18.7% del gasto tributario de 2015.

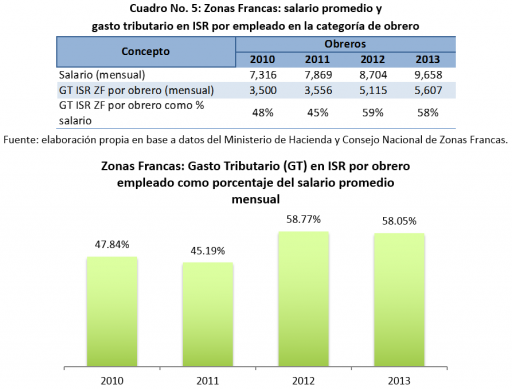

Según los informes del Consejo Nacional de Zonas Francas, éstas emplearon 144,384 personas en el 2013 (último dato publicado). Estos empleados, cuando se trata de obreros, recibieron mensualmente en promedio RD$9,658.

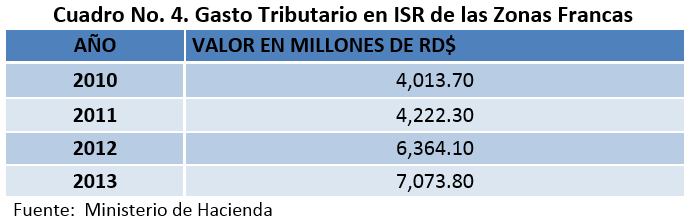

Asimismo, de acuerdo a datos del Ministerio de Hacienda, solamente por concepto de la exención del Impuesto Sobre la Renta, en el 2013 el gasto tributario de las zonas francas fue de RD$ 7,073.80 millones.

Si “repartimos” el gasto tributario en ISR de las Zonas Francas o, como hemos explicado, los ingresos a los que el Estado ha renunciado y “asignado” a dicho sector, entre los salarios que en promedio reciben los obreros; los resultados, como se muestra en el cuadro siguiente, arrojan que en el 2013 el 58 % del salario pagado a los obreros fue “financiado” por el Estado a través del gasto tributario.

Habiendo definido el gasto tributario y dado que no existen mecanismos explícitos en las diferentes leyes para asegurar que los objetivos perseguidos por ese gasto están siendo cumplidos, tal y como se hiciera si fueran gastos ejecutados a través del presupuesto, vale la pena revisar como parte del concepto de responsabilidad fiscal, la forma en que estos recursos son ejecutados por sus beneficiarios y si están realmente surtiendo los efectos para los cuales fueron creados.

Deja un comentario