A PROPOSITO DEL DESARROLLO FRONTERIZO

Definitivamente los temas de la zona fronteriza están de moda. Creo que todos somos conscientes de la necesidad de contribuir de forma consistente en la mejora de la calidad de vida de los habitantes de esa región.

En ese sentido, nos parece propicia la ocasión para analizar los resultados obtenidos a partir de la Ley No. 28-01 que crea una Zona Especial de Desarrollo Fronterizo, que abarca las provincias de Pedernales, Independencia, Elías Piña, Dajabón, Montecristi, Santiago Rodríguez y Bahoruco, la cual impactaría positivamente esa deprimida región del país.

En este contexto, revisando el contenido de la Ley, vemos que sus objetivos no aparecen explícitos, y mucho menos se definen cuáles son los indicadores que pueden servir para evaluar su resultado.

Si bien en los considerandos de la Ley 28-01 se expresa la voluntad o intención del Estado de atender las precariedades sociales y económicas de la población de la frontera, fomentando la instalación de empresas de todo tipo, no aparece la palabra objetivo o resultado. Tampoco se encuentran estas palabras en el reglamento para su aplicación, que fue promulgado posteriormente.

Esta omisión, que no es exclusiva de esta Ley, es una mala práctica muy común en el diseño de las leyes de incentivos tributarios y dificulta la creación de indicadores de desempeño que permitan evaluar de manera objetiva los resultados de las mismas por parte del organismo responsable de analizar la eficacia y eficiencia de la política fiscal.

Por el contrario, aparecen explícitamente citados los beneficios fiscales dirigidos a las empresas de cualquier naturaleza, desde empresas industriales, agroindustriales, agropecuarias, turísticas, metalúrgicas y energéticas, hasta “de cualquier tipo que sea permitido por las leyes dominicanas”, por el solo hecho de “instalarse” en esa zona. Esas empresas disfrutan de la exención del 100% del pago de impuestos internos, aranceles aduaneros sobre materias primas, equipos y maquinarias, así como cualquier tipo de impuesto.

También, dado que estos privilegios se disfrutan por 20 años y 5 adicionales de gracia para su instalación, se dispone que se beneficien de la exención del 50% de cualquier otro impuesto, tasa o contribución que se establezca en el futuro.

La Ley de Desarrollo Fronterizo fue modificada posteriormente por la 236-05 para aclarar algunos aspectos relacionados a los incentivos fiscales ofrecidos, que hasta ese momento quedaban a la interpretación de la Administración Tributaria ante la simplicidad de una Ley, que a pesar del alcance de sus incentivos, posee únicamente 9 artículos. Sin embargo, estas modificaciones fueron declaradas inconstitucionales mediante sentencia del tribunal correspondiente en cuanto a las precisiones sobre la aplicación de los incentivos.

Por otro lado, a pesar de que la Ley no establece los requisitos para que una empresa opte por los beneficios fiscales, ni sanciones particulares por abuso de los mismos, su Reglamento de aplicación sí los detalla; además de definir algunos procedimientos de control. En cuanto a las sanciones que dispone, pueden ir desde el sometimiento a la justicia por la vía penal, el pago de los derechos e impuestos correspondientes, hasta la suspensión de las prerrogativas de que se disponen.

¿Cómo saber si esta Ley ha sido efectiva? Es decir, si ha logrado su cometido. Dejando de lado que no existen objetivos explícitos y que no se cuenta con informaciones detalladas para su evaluación, veamos algunos datos disponibles hasta el 2014 (a los 13 años de vigencia de la Ley) que muestran en alguna medida su desempeño.

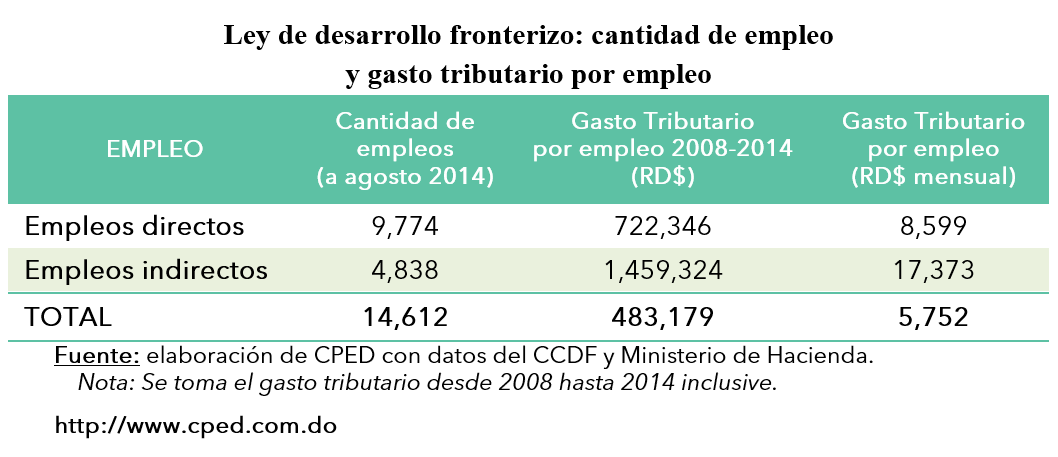

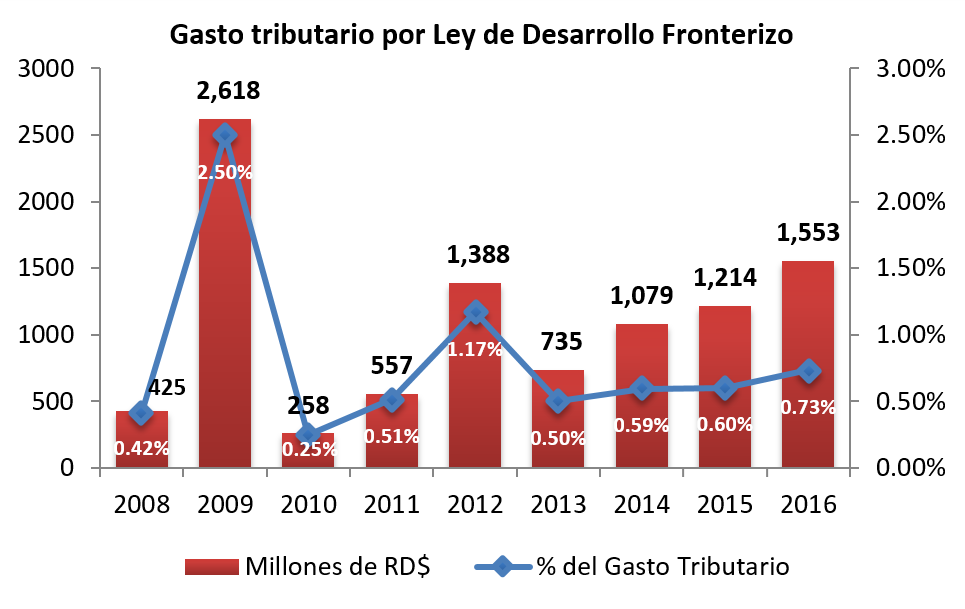

Según el Ministerio de Hacienda, el gasto tributario (GT) generado por los incentivos concedidos a las empresas de la frontera, ascendió a RD$ 7,060 millones acumulados desde el 2008 (primer año de medición del GT) al 2014.

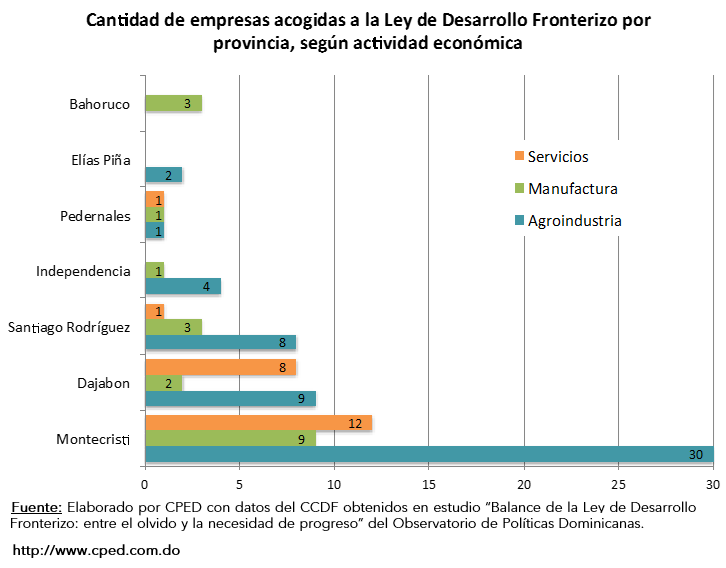

Asimismo, según datos del Consejo de Coordinación de Zona Especial de Desarrollo Fronterizo (CCDF) las empresas acogidas han creado 9,774 empleos directos y 4,838 indirectos, de acuerdo con informaciones actualizadas a agosto de 2014. Estos resultados se corresponden con 95 empresas que se han acogido a la Ley y beneficiado de los incentivos en su periodo de vigencia.

Si se relaciona el gasto tributario, con la cantidad de empleos directos e indirectos creados por las empresas acogidas al régimen, se obtiene que para generar cada empleo (directo e indirecto) las empresas dejaron de pagar al fisco RD$ 483,179 durante el período 2008 – 2014 o RD$ 5,752 por mes, por cada empleo creado. Aunque llama la atención el costo de cada empleo, para saber si este ratio es aceptable o no, deberíamos compararlo con el resultado del mismo indicador para cada Ley que otorga beneficios impositivos y que tiene como un objetivo generar empleo.

Es cierto que una evaluación de esta naturaleza no puede reducirse a este indicador; que deja de lado aspectos que deben ponderarse, como es el tipo y la calidad del empleo que se ha generado y su incidencia en la mejora de la calidad de vida de las personas; pero también es cierto que es necesario establecer un conjunto de indicadores, cuantitativos y cualitativos, si se desea medir objetivamente la eficacia y eficiencia de una Ley de incentivo y tomando en cuenta que implica la renuncia a ingresos públicos.

En ese sentido, debería ser una condición obligatoria que las leyes que otorgan beneficios fiscales establezcan claramente los objetivos por los que se crean, así como los indicadores, informaciones (datos) y mecanismos que permitan su medición y control. Lo deseable es que cada una de las más de 30 disposiciones que otorgan incentivos tributarios, indiquen de forma expresa y precisa sus objetivos o resultados esperados, el periodo de su vigencia y la forma de evaluar sus beneficios y sus beneficiarios.

Finalmente, valdría la pena ponderar si se requieren otros mecanismos de promoción de la inversión en la zona fronteriza más allá de los incentivos fiscales, por ejemplo, puede analizarse el impacto de reducir los costos para disponer de personal capacitado residiendo en la zona, del financiamiento para invertir y del transporte de insumos desde los puertos hasta las empresas situadas en la frontera; también valdría la pena verificar si los empleos creados bajo la sombrilla de la Ley podrían existir sin ella y si son suficientes en cuanto a cantidad y calidad para mejorar la vida de la población fronteriza.

Transcurridos 14 años desde la aprobación de la Ley 28-01 y convencida de la certeza de la vieja frase atribuida a más de un autor de que “No se puede mejorar lo que no se controla; no se puede controlar lo que no se mide; no se puede medir lo que no se define” es que nos parece relevante la realización de un análisis exhaustivo de los logros y fracasos de esta Ley.

Es bueno recordar que la ley 253 de noviembre del 2012 dispone en un párrafo transitorio que “El Congreso Nacional se abocará en un plazo no mayor de sesenta (60) días a la revisión de la ley 28-01, que crea una Zona Especial de Desarrollo Fronterizo”, sin que a la fecha, casi 3 años después, se haya realizado.