OPTIMISMO RECAUDATORIO

El Estado Dominicano se planteó como objetivo recaudar este año por concepto de impuestos, RD$ 426,459.3 millones y RD$ 28,974.1 millones adicionales por otras fuentes de ingresos fiscales, incluyendo donaciones. Con estos ingresos se propuso ejecutar el 72% del presupuesto público y 28% con nueva deuda.

La presión tributaria que se alcanzaría, logrando ese nivel de ingresos y el PIB estimado para el 2015, sería de 14.1% y una presión fiscal de 15.1%; esta última se calcula incluyendo los ingresos no tributarios, seguridad social y las donaciones.

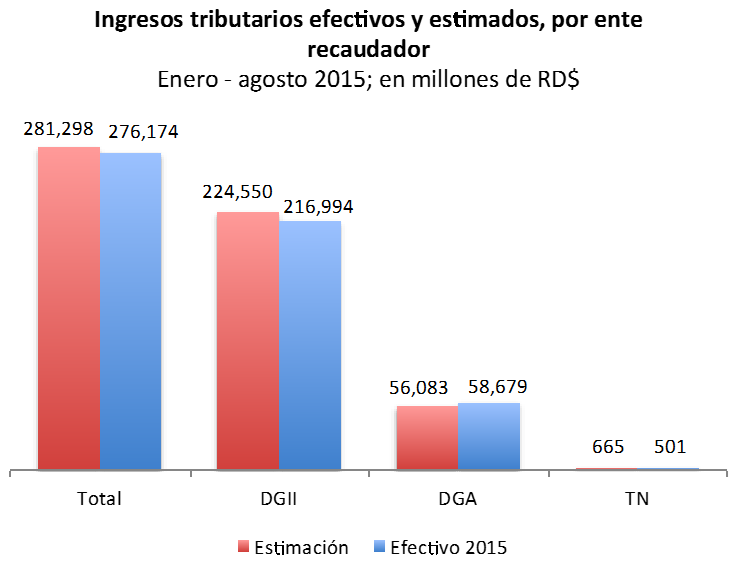

Las cifras oficiales indican que de enero a agosto el recaudo por concepto de impuestos fue de RD$ 276,174 millones, esto significa 98% del monto estimado para ese periodo y 65% del objetivo establecido para el año.

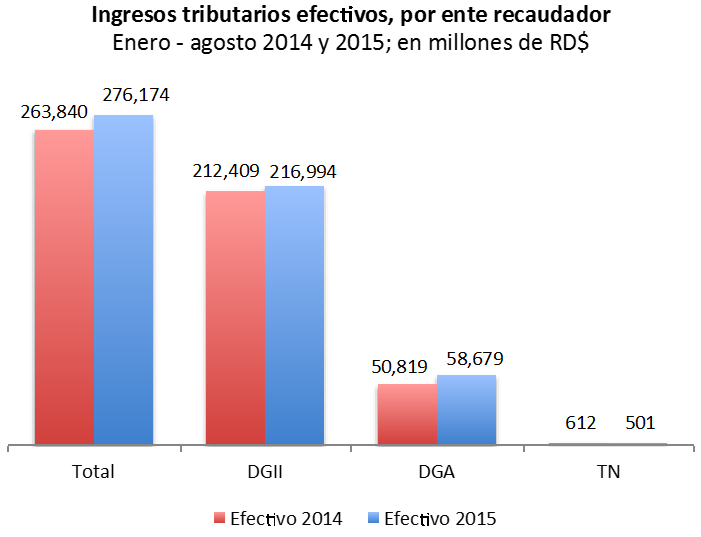

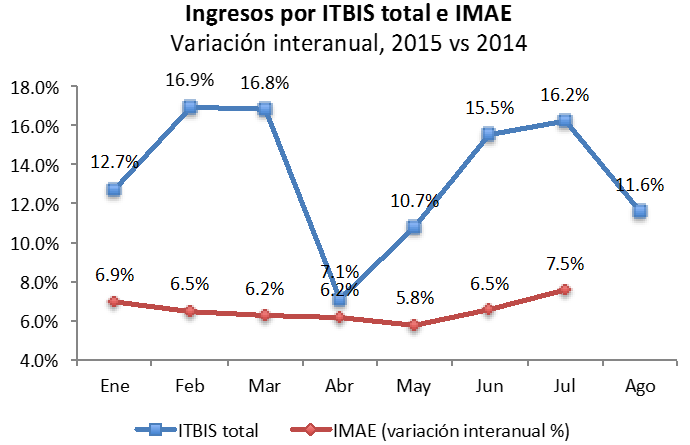

Respecto al 2014 los ingresos tributarios se han incrementado en 4.7%, menor al desempeño de la economía medido por el Indicador Mensual de Actividad Económica (IMAE), el cual al cierre de julio mostró un crecimiento acumulado de 6.5%, y también menor que el crecimiento del PIB que para el semestre fue de 6.4%.

Tres cuartas partes del año han transcurrido hasta agosto, y los resultados muestran que los ingresos tributarios recaudados no han sido suficientes para cumplir con la estimación.

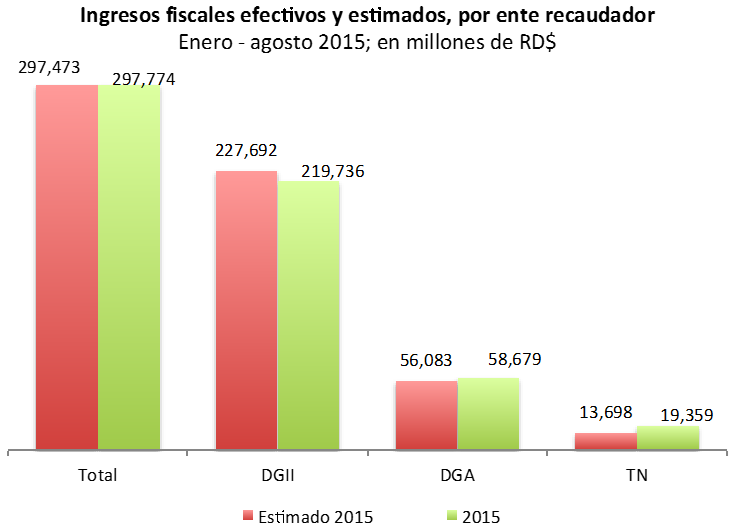

En el análisis del desempeño de la totalidad de ingresos tributarios y no tributarios, esto es lo que se denomina ingresos fiscales, se verifica que los primeros (los tributarios) no han alcanzado su meta, a pesar de que Aduanas excedió su presupuesto en 4.5% (RD$ 2,595 millones adicionales). Mientras la meta de los ingresos no tributarios se ha cumplido gracias al desempeño de la Tesorería Nacional, cuyo recaudo total sobrepasa el monto asignado en 41% (RD$ 5,660 millones más de lo esperado).

La Tesorería Nacional colecta ingresos que en años recientes varían mucho de un año a otro y solo el 3% aproximadamente son ingresos tributarios. Durante el periodo ha generado unos RD$501 millones de ingresos tributarios y RD$18,860 millones de ingresos no tributarios.

Por su lado la DGII, que recauda alrededor del 80% de los ingresos tributarios y 74% de los ingresos fiscales, presenta un faltante de casi 8 mil millones (-3.5%) respecto a la meta.

Este resultado relativo a los ingresos fiscales en lo que va de año se explica fundamentalmente por:

1. El optimismo con que fue realizada la estimación de ingresos respecto a la meta que fue asignada:

– a los impuestos sobre los combustibles (se estimó ingresos 12% mayores que lo recaudado en 2014);

– al Impuesto Sobre la Renta de las empresas (estimación 18% mayor que el ingreso efectivo de 2014 si se excluyeran las ganancias de capital ocurridas en dicho año por RD$ 14,340 millones);

– a los Impuestos Selectivos al ron, cerveza y los cigarrillos (donde el crecimiento del recaudo interno supone un incremento de 45%,11% y 18% respecto a lo recaudado en 2014).

2. La Tesorería Nacional, registró ingresos no tributarios que no están incluidos en el presupuesto, por un monto de RD$ 4,600 millones, producto de la Ganancia por la Subasta de Bonos e Intereses Devengados de éstos. Además de consignar un ingreso de RD$ 3,358 millones por concepto de Dividendos del Banco de Reservas, que constituyen RD$ 1,858 millones más que lo estimado.

El aporte de la Tesorería en los últimos años se ha visto incrementado por el monto de los recursos propios de las entidades públicas, dinero que siempre ha sido captado, pero que no eran transparentados en la contabilidad del Estado y que ahora se registran en un renglón denominado Cuenta Única del Tesoro (CUT). En éste se incluyen recursos que eran propios de entidades como los Ministerios de Hacienda, Educación, Interior y Policía, Trabajo, Turismo, Obras Públicas y Comunicaciones, Industria y Comercio, entre otros. Estos ingresos representan el 38% del total recaudado por la Tesorería en los 8 primeros meses del año, y superaron RD$ 1,470 millones lo esperado.

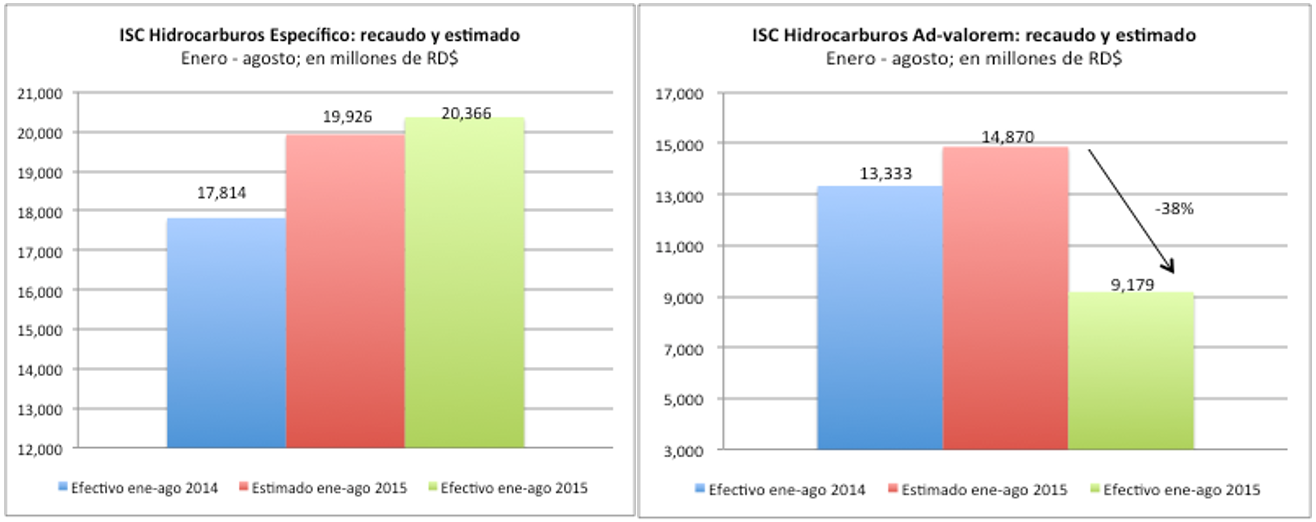

Una meta que es evidentemente poco factible de alcanzar, en el contexto actual de baja de precios del petróleo, es la que se asignó en el año a los impuestos selectivos al consumo de hidrocarburos, que a la fecha han generado RD$ 5,251 millones menos que lo programado y RD$ 1,601 millones menos que el año 2014. De los dos impuestos selectivos que gravan estos productos, el más afectado es el advalorem (16% sobre el precio) por el cual ingresaron RD$5,691 millones menos de lo estimado y RD$4,154 millones menos que enero – agosto de 2014. Mientras que el impuesto de monto fijo o específico ha crecido un 14% respecto a 2014 y sobrepasa la meta estimada en RD$ 440 millones.

Asimismo, al parecer se pasó por alto en la estimación para el año, el efecto sobre el recaudo de las Personas Jurídicas de la reducción de la tasa del ISR de 29% a 28%, lo cual explica el que hayan sido recaudados unos RD$ 1,110 millones (2.7%) menos que lo estimado por este concepto. Respecto al 2014, los ingresos por este impuesto decrecieron en 19% respecto al 2014.

El otro renglón que en los últimos años no ha satisfecho las expectativas del Estado es el correspondiente a los impuestos selectivos al consumo de alcoholes y tabaco, a pesar de que nuevamente se aumentaron los montos impositivos. Esta vez se observa que el recaudo interno (declarado en DGII) es RD$ 1,330 millones menor de lo programado, mientras el externo (pagado en DGA) presenta un sobrecumplimiento a julio en RD$ 798.3 millones.

Por su lado, el ITBIS sigue mostrando un buen desempeño, presentando un crecimiento interanual de 11.6%, influenciado en parte por el aumento de la tasa reducida del ITBIS del 11% al 13% que continuará hasta llegar a 16% el próximo año.

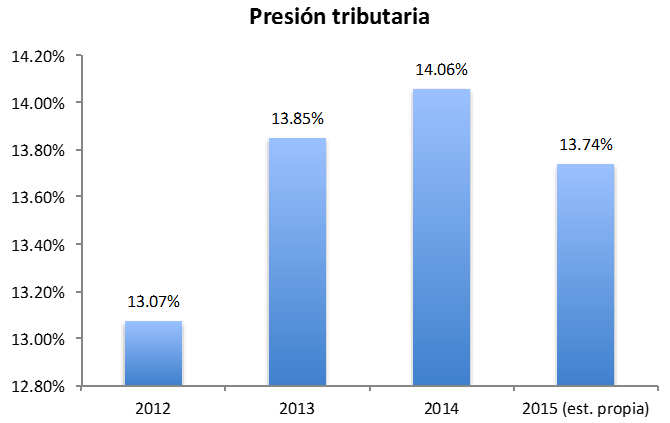

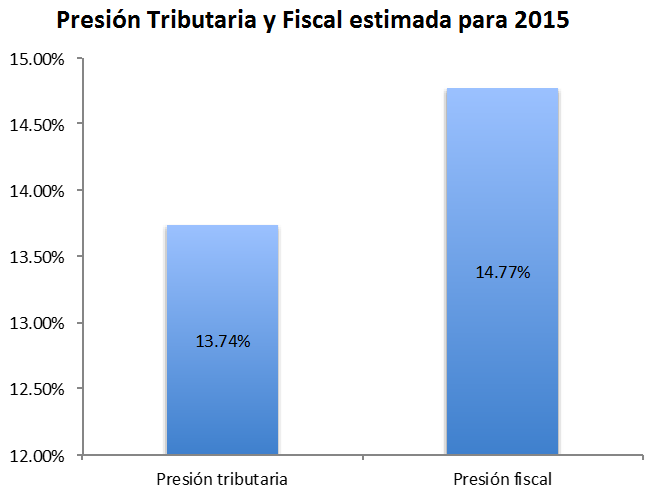

Si asumimos que cada una de las instituciones recaudadoras continúe con el mismo desempeño mostrado en el periodo enero-agosto del presente año, la presión tributaria terminaría el 2015 en 13.7% del PIB estimado en el presupuesto de 2015. Este resultado estaría 0.4% del PIB por debajo de la prevista en el presupuesto (14.1%) y muy lejos de la meta de 16% del PIB planeada para el 2015 en la Estrategia Nacional de Desarrollo. Un aumento de la presión tributaria de 5% respecto al 2012, lo que equivale a 0.65 puntos porcentuales.

En esta misma línea, la presión fiscal, que incluye la seguridad social y los ingresos no tributarios, cerraría el año en 14.8%, menor que la programada de 14.9%.

Cerrando con el 2015, recientemente las autoridades han presentado su presupuesto para el año 2016, que según la información oficial supone recursos por RD$ 663,558 millones, con un déficit esperado de 75,893 millones (2.3% del PIB estimado para 2016). De manera que, se verifica que el presupuesto respecto al 2015 ha sido incrementado en unos RD$ 32,600 millones (1% PIB), a pesar que el déficit solo aumenta en RD$ 2,000 millones.

A partir de estos datos, hemos estimado que los ingresos tributarios ascenderían a RD$ 462,593 millones, lo cual representa el 70% del total de los recursos presupuestados, que es el porcentaje promedio de la participación de los ingresos tributarios sobre el total presupuestado en los últimos años.

Este monto esperado, representa un incremento de RD$ 36,134 millones (1.1% del PIB), respecto al presupuesto del año anterior y aproximadamente RD$ 48,000 millones (1.4% del PIB) en relación con lo que efectivamente sería recaudado de acuerdo con estimaciones propias.

¿Qué podría explicar ese aumento esperado de los ingresos? Veamos:

El principal efecto positivo con el que puede contarse en el 2016 es con la nueva subida de la tasa del ITBIS para los productos con tasa reducida, que pasarán de 13% a 16%, lo cual podría generar unos RD$2,500 millones adicionales. A eso se sumaría el aumento vegetativo que sería 9.2% del crecimiento nominal del PIB, de acuerdo al marco macroeconómico.

Asimismo, las recaudaciones se verán impactadas negativamente por concepto de:

– la reducción de los ingresos por los impuestos sobre combustibles;

– la nueva reducción de la tasa del Impuesto Sobre la Renta para llegar al 27%;

– el ajuste por inflación al mínimo no imponible del impuesto sobre la renta a las personas físicas, cuya aplicación fue suspendida desde el 2013 hasta el 2015, según la Ley 253-12 y que generará que el valor exento sea mayor.

En este escenario, parecería que podemos concluir, que vuelve a ser optimista la meta de ingresos del presupuesto.