ANTICIPOS DEL IMPUESTO SOBRE LA RENTA

Cuestionar el cobro de anticipos del Impuesto Sobre la Renta (ISR) es un tema recurrente en la República Dominicana. Reaparece cada vez que se señalan elementos que afectan la competitividad, que encarecen el costo de hacer negocios o que disuaden a los pequeños contribuyentes de formalizarse.

Esta discusión no es nueva. Tampoco es única en nuestro país. Ha sido tema de debate, en muchos países desde el momento mismo de los orígenes del Impuesto Sobre la Renta y la modalidad de exigir anticipos y retenciones.

Lo primero que se esgrime en contra de la obligatoriedad de pagar anticipos es la carga financiera que provoca dicho pago antes de obtener beneficios.

Uno de los argumentos jurídicos más comunes de quienes no justifican el pago anticipado de Impuesto Sobre la Renta es que no puede exigirse el cumplimiento de una obligación que todavía no ha nacido; es decir, siendo el ISR un impuesto sobre los beneficios obtenidos en un ejercicio fiscal, los anticipos se aplican previamente.

Un poco más extrema es la tesis de que aplicar un régimen de pago anticipado para el Impuesto Sobre la Renta podría tener efectos confiscatorios, lo cual vulneraría el principio doctrinario de que “ningún tributo puede tener efecto confiscatorio”. Este principio ha adquirido rango constitucional en muchos países y se convierte en un elemento de discusión cuando, por ejemplo el profesor Héctor Villegas (2002), establece la pertinencia de prohibir la confiscatoriedad de los tributos como una garantía a la inviolabilidad de la propiedad privada y a su libre uso y disposición.

Otra de las opiniones respecto al tema se basa en el significado tributario del vocablo “pago”. Se sostiene que el pago es la forma por excelencia de extinción de las obligaciones, y se agrega, que hace referencia a la satisfacción de la deuda por el comportamiento voluntario de la persona obligada en la parte pasiva de la relación. El pago, según la doctrina tributaria, se puede definir como todo acto de realización o ejecución de una prestación debida en virtud de una relación obligatoria. Por lo tanto, dicen aquellos que utilizan esta explicación como crítica a los anticipos, para hablar de pago deberían presentarse tres circunstancias de manera concurrente las cuales no cumple un anticipo: la existencia previa de una obligación como condición indispensable, la realización voluntaria o forzosa de una prestación debida y que tal acto produzca de manera inmediata la extinción de la obligación preexistente.

Sin embargo, a pesar de estos argumentos, el anticipo es una figura utilizada prácticamente en todas las legislaciones tributarias de américa.

El pago anticipado se considera como un mecanismo establecido por motivos primordialmente recaudatorios, para satisfacer necesidades concretas de tesorería nacional.

También, hay quienes consideran que el anticipo tiene función de garantía. La obligación de realizar el pago fragmentado sería una obligación accesoria cuyo presupuesto de hecho (osea la realidad económica que le da origen a la obligación) es la realización parcial del hecho imponible en los términos establecidos en la ley. Es decir, se grava la renta que como hecho imponible que no se realiza en un instante (refiriéndose al cierre de cada ejercicio económico), sino que se realiza en el transcurso del ejercicio fiscal.

En síntesis, cuando se establecen retenciones (criterio aplicable por igual al pago anticipado en sentido amplio), se persiguen tres finalidades de política económico-tributaria:

- Anticipar la recaudación del impuesto y fraccionarla evitando su recolección en unos momentos determinados, para evitar así la fluctuación de liquidez para la cobertura del gasto público en un solo momento de cada ejercicio;

- Crear una ilusión financiera, haciendo sentir a los contribuyentes el tributo, menos pesado al distribuirlo en el tiempo en porciones pequeñas.

- Para disminuir los activos líquidos en manos del público. O mantener cierto equilibrio evitando el retiro brusco de dinero del mercado en un sólo momento.

Respecto a la modalidad de cobrar de forma anticipada el Impuesto Sobre la Renta en cualquiera de sus modalidades, los países del G20, usualmente se inclinan por cobrar un gran número de retenciones del ISR, que alcanzan tal magnitud, que al final de año los ciudadanos deben recibir el exceso de impuesto pagado como devolución y las empresa deben pagar relativamente poco al cierre. Por eso, alguna de las administraciones tributarias de esos países deben dedicarse a realizar planes de devolución de impuestos.

Los anticipos se cobran básicamente sobre: los ingresos brutos, el impuesto liquidado del año fiscal anterior o sobre el patrimonio.

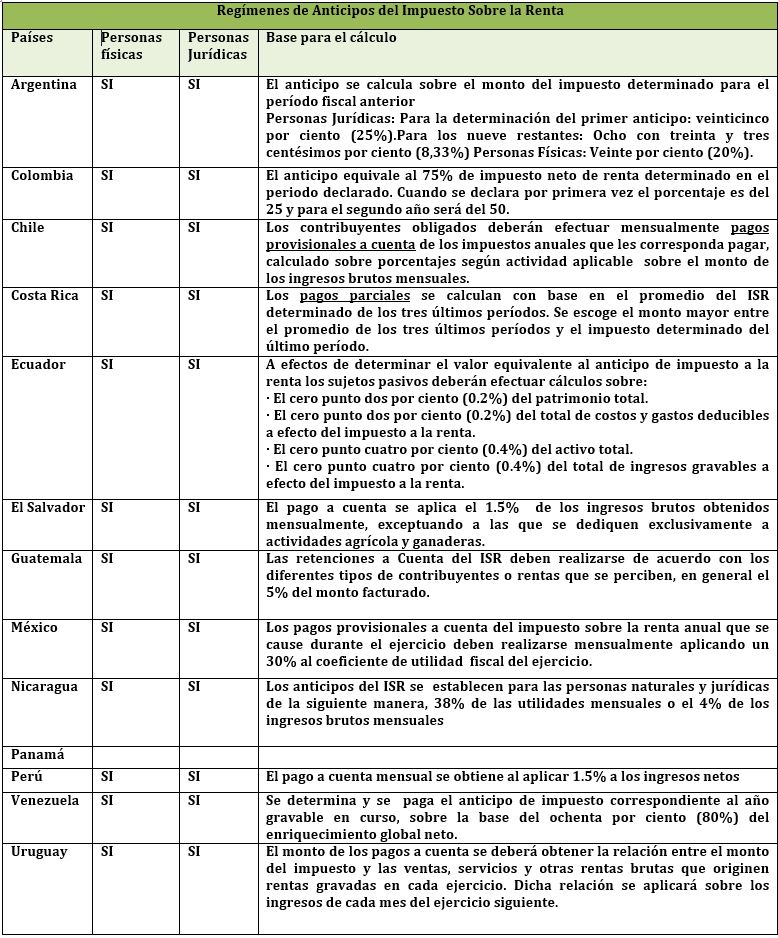

Así por ejemplo, en el Cuadro mostramos un grupo de países que cobran anticipos o pagos a cuenta del Impuesto de Renta como algunos lo denominan, observándose que, por ejemplo:

- Chile, cobra anticipos sobre los ingresos brutos según diversos criterios.

- Argentina, sobre el impuesto del ejercicio anterior.

- Costa Rica, sobre el impuesto promedio de los tres últimos años.

- Nicaragua, sobre las utilidades.

- Venezuela, sobre lo que denominan ingresos de enriquecimiento netoque es equivalente a la utilidad.

- México, sobre los resultados del ejercicio anterior.

- Colombia, sobre el impuesto del año anterior

- Salvador, sobre los ingresos brutos

- Perú cobra sobre los ingresos netos

En el caso dominicano, el pago de los anticipos del Impuesto Sobre la Renta para las empresas hasta el año 2000 estaba determinado por el monto del impuesto pagado en el año anterior y debía anticiparse en tres cuotas: 50% en el mes de junio; 30% en el mes de septiembre y el 20% restante en el mes de diciembre. Es decir, existían tres picos de recaudación, mientras las cargas fijas de gastos eran mensuales. Dando lugar a un desfase entre las erogaciones y la percepción de los ingresos.

En el año 2001, se estableció que el pago de los anticipos fueran mensuales y se calcularan sobre el 100% del impuesto liquidado en el año anterior o el 1.5% sobre los ingresos siempre que, el cociente resultante de dividir el impuesto sobre la renta pagado entre los ingresos obtenidos fuera igual o menor que el 1.5 indicado. Con esto se buscaba, primero; propiciar una mejor estimación de los ingresos mensuales que serían colectados y que sostendrían los gastos mensuales del Estado y segundo que las empresas con pérdidas pagaran impuestos.

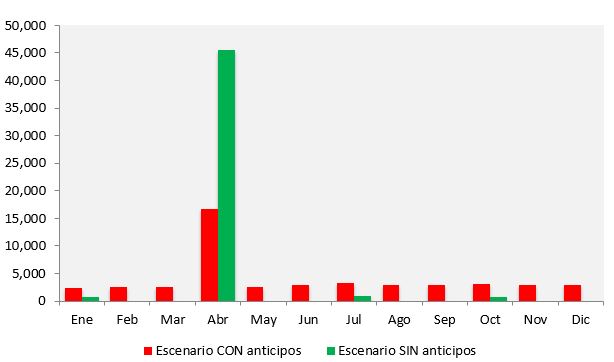

El Estado dominicano recibió en promedio unos RD$ 2,700 millones de pesos mensuales por concepto de anticipos pagados por las personas jurídicas. En la gráfica elaborada con base en datos del 2013 se muestra la recaudación de ISR cada mes y se destaca el monto cobrado en abril, mes en la cual se recibe el 95% de este concepto, dado que le corresponde a la mayoría de las empresas por su cierre fiscal.

Si supusiéramos que no existen anticipos, las empresas deberán pagar más de RD$ 45,000 millones en el mes de abril mientras el Estado no recibiría prácticamente nada en el resto de los meses.

Resulta obvia entonces, la razón por la cual los se deciden cobrar retenciones y anticipos.

La discusión sobre la legalidad y pertinencia de los anticipos ha llegado a que en algunos países se apodere a los tribunales constitucionales, disponiéndose de sentencias que en todos los casos reconocen la facultad de los Estados de establecer en la Ley tributaria anticipos del Impuesto Sobre la Renta y retenciones de este impuesto.

En realidad, al margen de todo esto, lo cierto es que el cobro de anticipos no es ningún invento dominicano, ni una práctica inusual como algunos dicen. Es un mecanismo típico de cobro del Impuesto Sobre la Renta.

Podría argumentarse que los anticipos pueden ser calculados de forma distinta, o sugerir que existan tratamientos especiales aunque siempre complejizan la administración y socavan la equidad entre iguales; pero habrá que aceptar que éstos son parte de la técnica tributaria de cobro del ISR.

Al final, cuando se analice fríamente, habrá que considerar las consecuencias sobre las finanzas públicas que tendría no disponer de un flujo continuo y predecible de recursos tributarios.

Deja un comentario