EL ITBIS: POCAS OPCIONES PARA AUMENTAR SU PRODUCTIVIDAD

La aplicación de un gravamen sobre el valor agregado (IVA) se estableció en Francia en el año 1954. Quince años después, ya se aplicaba en una decena de países. A finales de los 80, cuarenta y ocho países lo aplicaban con un éxito sin precedentes, incluyendo la República Dominicana (RD) que lo introdujo con el nombre de Impuesto a la Transferencia de Bienes Industrializados (ITBI) influenciada sin dudas, por la denominación dada en Panamá de Impuesto a la Transferencia de Bienes Muebles (ITBM), cuya ley sirvió de guía para la formulación de nuestro impuesto.

Su función es sencillamente recaudadora. Con relación a otras fuentes de recaudación, el IVA ofrece muchas ventajas en términos de suficiencia, neutralidad y facilidad de gestión. Es decir, es un impuesto de simple control y cumplimiento. Esto es así si se aplica el impuesto para alcanzar el objetivo para lo que fue diseñado: Recaudar. Una tasa única, una base amplia.

La simplicidad desaparece cuando se toma en cuenta sobre quienes recae mayormente el impuesto. Surgen entonces los análisis sobre dos conceptos: la Regresividad y Progresividad del impuesto. En Latinoamérica y el Caribe, en promedio, el 20% más pobre de la población dedica un 13.7% del ingreso declarado en las encuestas de hogares a pagar el IVA; mientras que el 20% más rico solo tiene que destinar a este fin un 5.8% de su ingreso. Esto significa que pese a las exenciones existentes, los más pobres estarían soportando una carga impositiva de más del doble que la que recae sobre el sector de mayor ingreso.

Sin embargo, aunque el IVA es un impuesto esencialmente regresivo desde el punto de vista del ingreso de las personas; cierto es que la regresividad desaparece cuando los cálculos se realizan con relación al consumo. Ya que, los deciles de mayor ingreso consumen una mayor cantidad de todos los bienes y servicios que los de menor ingreso y por esto, en términos absolutos, pagan más.

En RD, hasta el 2012 estaba exento aproximadamente el 42% del PIB con el objetivo de eliminar la regresividad del impuesto. Sin embargo, esto ha reducido su simplicidad y facilidad de control, convirtiéndolo, fruto de las exenciones y tratamientos especiales, en un impuesto de difícil administración.

Un ejemplo de esto son las exenciones por destino. Esto se refiere a situaciones en las que bienes y servicios que están gravados quedan eximidos del impuesto si son utilizados por empresas acogidas a algún régimen de incentivos. Así por ejemplo, el cemento y los materiales de construcción que son bienes gravados, estarian exentos si los adquiere una firma de constructores que posea un contrato con el Estado Dominicano que los exceptúe. No importa que esa misma firma desarrolle proyectos particulares ajenos a ese contrato. Esto no solo introduce mayor complejidad a la administración, si no que puede distorsionar los indicadores basados en agregados macroeconómicos, debido a que estas excepciones no siempre se reflejan en las Cuentas Nacionales.

¿Cómo saber, en medio de estas complejidades, cuál es el poder recaudatorio del ITBIS en República Dominicana?

Los especialistas tributarios coinciden en afirmar que la recaudación de un impuesto tipo IVA, está determinado por al menos cuatro variables: la tasa del impuesto; el tamaño y la estructura de la economía, particularmente del consumo; la amplitud de la base imponible; y el nivel de la evasión.

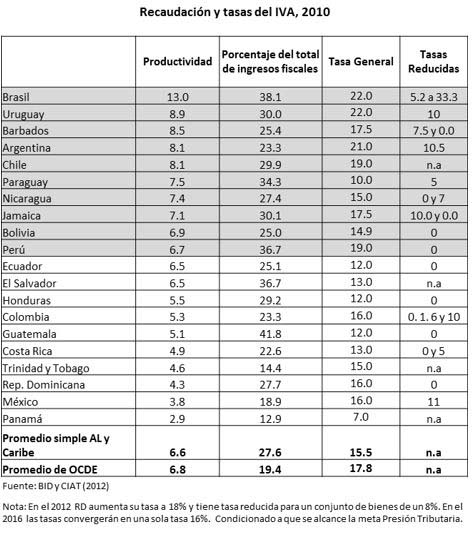

El método utilizado por los especialistas en la materia para entender cuánto se logra recaudar, es el llamado índice de productividad del IVA que no es más que el cociente de la recaudación del ITBIS (en el caso dominicano), medida como porcentaje del PIB y la tasa general del impuesto. El valor que toma el índice representa la recaudación obtenida como porcentaje del PIB por cada punto de la tasa. Este indicador permite evaluar el poder recaudatorio de un punto del ITBIS, determinado por la amplitud de la base imponible y el nivel de cumplimiento tributario .

Estas cuatro variables que inciden en el índice de productividad del IVA son importantes tomar en cuenta cuando se hacen comparaciones de simples promedios regionales, para no arribar a conclusiones erróneas.

Así, si comparáramos el promedio de América Latina y el Caribe con el de los países de la OCDE (6.6% y 6.8%, respectivamente) podría concluirse que la productividad promedio de ambas regiones son similares; esto puede ser una conclusión errónea, si no se considera la incidencia de la proporción del consumo sobre el producto: que en AL es de 82% mientras que en los países de la OCDE es 75 % .

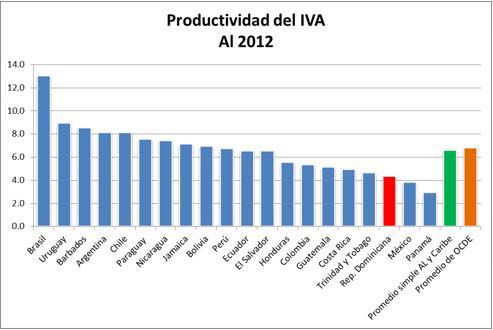

Otra conclusión errónea podría producirse al afirmar, sin tomar en cuenta el contexto de su aplicación, que la productividad del ITBIS de RD es de las más bajas de América Latina y el Caribe con la simple observación de que su productividad es de 4.3% y el promedio de la región es de 6.6%.

En primer lugar debería considerarse que 7 de los 10 países con mayor índice de productividad del IVA en la región: Brasil, Uruguay, Barbados, Argentina, Chile, Jamaica y Perú tienen tasas de IVA más altas que República Dominicana hasta el 2012 y además una tasa reducida para los bienes considerados de consumo de los estratos de menores ingresos.

En el caso de los países con menores tasas y mayor productividad que RD, el análisis de este indicador debe tomar en cuenta por lo menos dos aspectos: que en unos casos la metodología de cálculo del PIB favorece el resultado de la productividad y de la presión tributaria; y en otros, la mayor base imponible del impuesto o lo que es lo mismo, el menor nivel de exenciones.

Eso nos lleva a la tercera variable mencionada y que también debe ser ponderada en el análisis de la productividad: la amplitud de la base imponible.

Definitivamente en muchos de esos países se grava una mayor proporción del PIB lo cual impacta positivamente la productividad del IVA. Sin embargo, eso no significa que lo podamos aplicar con igual éxito. Sobre todo porque muchos de esos sectores gravados en esos países, en nuestro país enfrentan dificultades estructurales profundas que deben ser solucionadas antes de pensar en gravarlas.

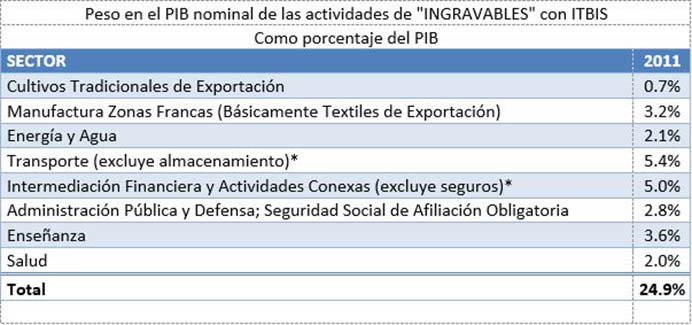

Por ejemplo, ¿quién podría imaginarse que en la situación actual puedan gravarse con ITBIS los servicios de salud, educación, energía eléctrica, agua o transporte de pasajeros y de carga?, por solo citar algunos servicios gravados en la mayoría de esos países. En algunos de estos casos, como el sector eléctrico, el ITBIS se convertiría en otra carga más que el sector facturaría y no sería capaz de cobrar.

En el contexto local, gravar con IVA la intermediación financiera y actividades conexas, así como las transferencias inmobiliarias, como lo hacen algunos de esos países, arrojaría un resultado de dudoso beneficio.

Los sectores citados representan aproximadamente un 25% de PIB nominal de 2011 en RD, con lo cual el “PIB ingravable” en el corto y mediano plazo tiene una dimensión muy importante por lo que la factibilidad de ampliar la base se ve limitada.

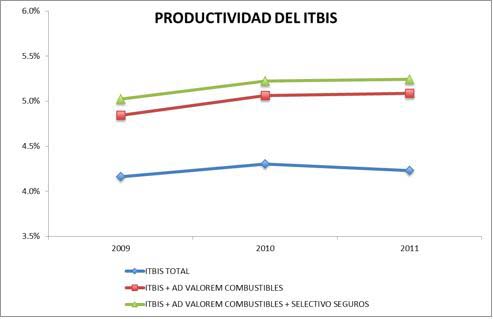

Otro aspecto a considerar, es que, si a la productividad del ITBIS sumáramos el resultado de por lo menos el impuesto selectivo ad valorem sobre combustibles y el selectivo sobre las primas de seguros, el valor de la productividad del ITBIS fuera por lo menos un punto mayor (5.3% al 2010).

En muchos países se grava con IVA los derivados del petróleo y las primas de seguros; mientras que en RD ambos están exentos de ITBIS, pero gravados con impuestos selectivos.

De manera que, la realidad de la mayoría de esos países es diferente a la nuestra y por consiguiente, compararnos con ellos, sin hacer las precisiones correspondientes, resulta en un análisis marginal.

Nos parece que cuando se analice el aporte potencial del ITBIS a la meta de presión tributaria de la Estrategia Nacional de Desarrollo, habrá que pensar en cómo se hace este impuesto más simple de administrar y obtener a partir de eso mayor eficiencia recaudatoria.

Deja un comentario