IMPUESTO SOBRE LA RENTA Y LA END

El impuesto sobre la renta (ISR) se considera como uno de los impuestos de mayor importancia desde el siglo XVIII. Sobre todo por el peso relativo que ha alcanzado dentro de los sistemas tributarios de los diferentes países.

Como explica el Profesor García Mullin, como impuesto general, comprensivo de todas las rentas, se introdujo en Gran Bretaña en el año 1798; en América Latina entre los años 1920-1935 y en República Dominicana puede decirse que el punto de partida se sitúa con la Ley 1927 de 1949.

Con la reforma tributaria de 1992, en RD pareció definirse un horizonte claro respecto al desempeño esperado del ISR, lo cual quedó plasmado en una importante transformación. Se adoptó un tipo de impuesto mixto con más influencia del tipo global, abandonando el impuesto básicamente cedular (según la categoría de renta) de la ley vigente en el momento. También se redujeron las tasas marginales y además se estableció un periodo de desmonte (tres años) de las leyes de incentivo existentes.

En los años siguientes los hacedores de políticas tributarias dominicanos no parecen haber tenido claro el papel que debe jugar el ISR en el sistema tributario. Por lo menos, no parece haber existido un plan respecto a la amplitud deseada de su base, ni de la tasa de impuesto que se desean aplicar. Los incentivos que se han aprobado nos sitúan en una situación más compleja que en 1992 y la tasa ha venido oscilando de un 30% a un 25% y viceversa según las coyunturas predominantes en cada ocasión.

Esta variación de la tasa del impuesto en periodos tan cercanos genera dificultades para determinar de manera confiable la productividad del impuesto a través de los años. Así por ejemplo, la reducción de la tasa del impuesto inmediatamente después de un aumento, afecta el cálculo de su rendimiento real en un periodo específico, el análisis de su desempeño y su comparación con el resto de los países, fundamentalmente porque, dado el esquema de pago de los anticipos, los contribuyentes generan balances a su favor que afectan el registro de las recaudaciones atribuibles a cada periodo.

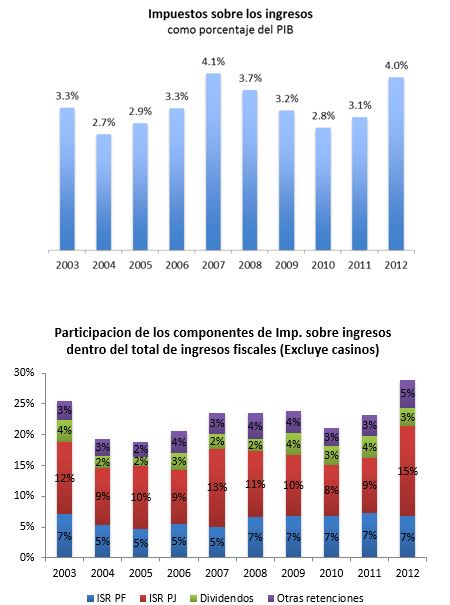

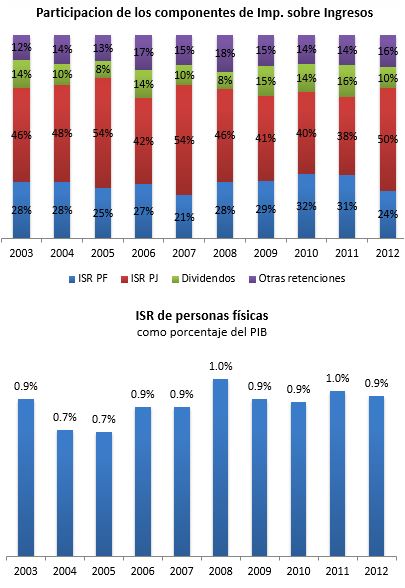

Como se observa en la gráfica #1 la participación del ISR respecto al PIB ha fluctuado tanto como sus modificaciones, aunque manteniendo siempre su importancia sobre las recaudaciones.

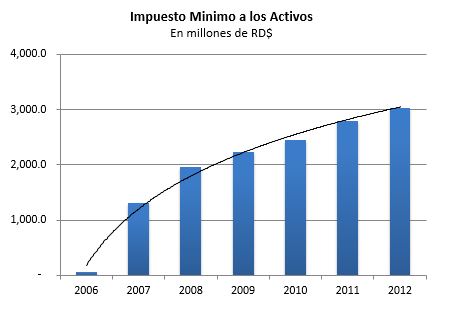

Las dudas sobre la capacidad recaudatoria del impuesto, han inspirado la aplicación de mecanismos alternos sustitutivos del ISR, los llamados impuestos mínimos; ya sea sobre los ingresos brutos, o sobre el valor de los activos. Se trata de que sea pagado el mayor valor que resulte al comparar el impuesto mínimo con el cálculo tradicional que establece la ley.

Aunque el objetivo de los mínimos es alcanzar mayores ingresos, en la realidad su impacto recaudatorio tiende a estancarse en el tiempo e incluso promueven distorsiones. En el caso del impuesto mínimo sobre los ingresos establecido en el 2001, las pérdidas acumuladas por los contribuyentes durante el periodo de vigencia de un mínimo a pagar, impactaron de forma negativa las recaudaciones de periodos posteriores donde fueron compensadas.

De igual forma, la tasa del impuesto sobre los activos genera un resultado relativamente menor, para ser utilizado como mínimo, en la medida en la tasa del ISR ha aumentado.

Asimismo, derivado de la sensación de seguridad en cuanto al monto a recaudar, se puede producir una distracción en cuanto a la realización de tareas más complejas que coadyuven en un mejor control. No es de extrañar que los impuestos mínimos no sean aplicados en los países que conforman la OCDE aunque comunes en muchos países de América Latina donde las administraciones tributarias son más débiles.

La promulgación de ley 1-12 que crea la Estrategia Nacional de Desarrollo (END) parecería que pondrá fin al periodo de inestabilidad del ISR, dado que expresa la decisión del sistema tributario que se desea tener. Se promueve la progresividad del sistema privilegiando los impuestos directos, al pretender: Impulsar una reforma fiscal integral, para desarrollar un sistema tributario progresivo, otorgando prioridad a la contribución directa mediante la ampliación de la base contributiva, la racionalización de los incentivos fiscales, la minimización de sus efectos negativos sobre las decisiones de los agentes económicos y el incremento en la eficiencia recaudatoria.

No hay dudas de que al ISR se le asigna un rol importante dentro de la END, como principal impuesto directo, en consecuencia, estamos obligados a examinar con más detenimiento, por lo menos cuatro de sus aspectos básicos:

i. La estructura: por ejemplo, lo referente al tipo de imposición sobre la renta (impuesto global, cedular o mixtos) y al tratamiento de las rentas de capital y a los socios (Sistema de transparencia o clásico)

ii. La tasa

iii. La amplitud de la base

iv. Los mecanismos de control

Veamos los tres últimos.

La Tasa

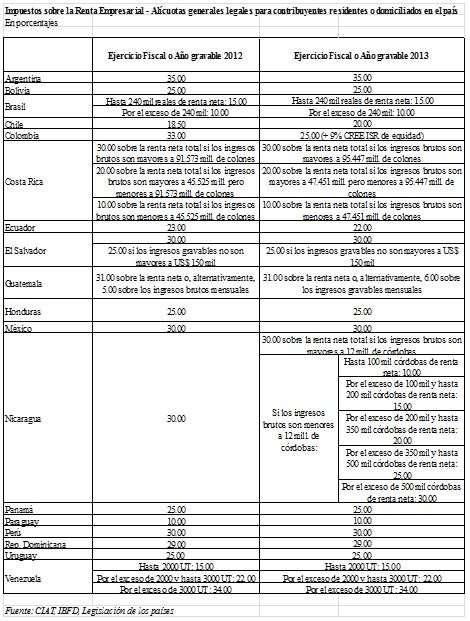

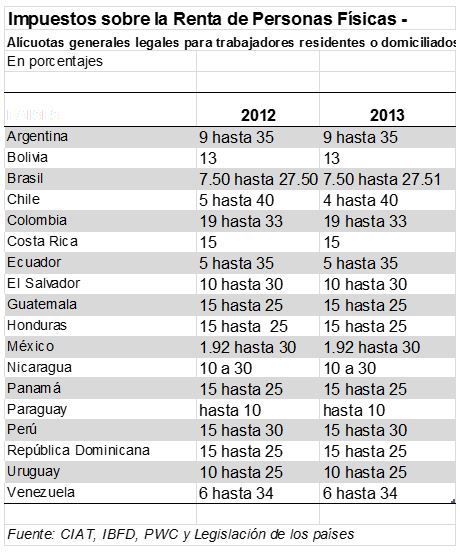

La tasa del ISR en RD está dentro del promedio de los países de América Latina y un poco por debajo de los países más grandes y de la OECD.

Si algo relevante queda por hacer en este sentido (sin tocar el diseño del impuesto) es garantizar estabilidad en el tiempo para que administrados y administradores tengan sosiego; aunque permanece la diferencia entre la tasa máxima de personas y de sociedades, que constituye un incentivo para la elusión dado que la tasa sobre las personas es 25% mientras la de sociedades puede llegar hasta un 36.1% sobre los beneficios.

Según expertos internacionales a favor de reformas progresivas, el ISR de las Personas Físicas, aporta relativamente poco en el país; sin embargo, existen distorsiones derivadas de la forma de registrar las recaudaciones por concepto de retenciones a personas físicas que reducen su aporte real en casi 0.5% del PIB.

En nuestra opinión la explicación de este hecho no se encuentra en su tasa, ni en la informalidad de la economía que suelen argumentarse; sino más bien, en las múltiples dificultades para su control, derivado de su diseño y el escaso acceso a la información de inversiones y consumo.

La ampliación de la base

La factibilidad de ampliar la base está supeditada a la tarea que se plantea la END de crear un nuevo régimen de incentivos y fomento a las actividades productivas que contribuyan a fortalecer los eslabonamientos intersectoriales.

Para lograr un nuevo régimen de incentivos quedan tareas pendientes que trascienden el discurso meramente cuestionador de la existencia de ese tipo de prerrogativas, que por demás son comunes en casi todo el mundo en disputa por atraer o mantener negocios. Se trata de respondernos las siguientes preguntas para aclarar los objetivos que les dieron lugar y la forma de medir si han cumplido su cometido.

1. ¿Qué sectores queremos promover: generadores de divisas, creadores de empleos, proveedores de seguridad alimentaria? O todos?

2. ¿Cómo asegurarse que los beneficiarios aporten al objetivo de la ley?

3. ¿Qué sanciones tendrán los que abusen de los incentivos recibidos?

4. ¿Cómo diseñar los incentivos: para favorecer la reinversión de utilidades, en función del acto u operación misma (objetivos) o dependerán del perceptor (subjetivas)?

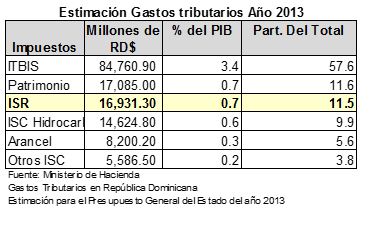

Si bien resulta obvio que la proliferación de los incentivos erosiona la base del impuesto y hace compleja su administración, por lo cual la situación ideal sería una base amplia y la restricción de las exenciones a la mínima expresión, no parece que debamos esperar como resultado del proceso que plantea la END un aumento de las recaudaciones en el corto plazo. Hay que observar que el gasto tributario imputable al ISR para el 2013, según el Ministerio de Hacienda alcanza 0.7% puntos del PIB. Lo cual indica que la “brecha o faltante” de recaudación que presenta este impuesto según el estudio realizado por el BID que supera los 4.5 puntos porcentuales del PIB, no necesariamente se puede atribuir exclusivamente al régimen de incentivos.

Desde el punto de vista de las Personas Físicas, hay que convenir que luego de la aplicación de la ley 253-12, se ha avanzado en cuanto a ampliar las rentas gravadas al gravar los beneficios financieros de las personas aunque con un mecanismo distinto al de las personas jurídicas que están sujetas a la misma tasa general.

Desde el punto de vista de las Personas Físicas, hay que convenir que luego de la aplicación de la ley 253-12, se ha avanzado en cuanto a ampliar las rentas gravadas al gravar los beneficios financieros de las personas aunque con un mecanismo distinto al de las personas jurídicas que están sujetas a la misma tasa general.

Los mecanismos de control

Finalmente hay que considerar la influencia negativa que puede derivarse del proceso de internacionalización de la economía, que permite la deslocalización de factores productivos, fundamentalmente del capital y facilita la planificación fiscal abusiva basada en estructuras corporativas complejas y el uso de paraísos o guaridas fiscales. Este factor puede ser determinante para la productividad del impuesto en estos tiempos. Por tanto a la hora de diseñar el impuesto y sus leyes complementarias estos aspectos deben ser ponderados adecuadamente.

Si bien es cierto que las expectativas respecto de la END son muchas y que el potencial del ISR es bastante, el reto está en que el foco de atención sea enfrentar sus verdaderas debilidades.

Deja un comentario