LA ESTRATEGIA NACIONAL DE DESARROLLO Y LA LEY 253-12

La Estrategia Nacional de Desarrollo (END) – Ley 1-12 – aborda el tema impositivo en el marco de su tercer eje estratégico, definido en su artículo 9.

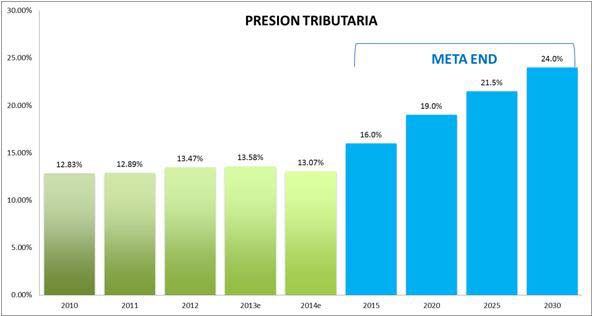

A partir del mismo, se identifican 3 características o líneas de acción básicas en cuanto al sistema impositivo, para lograr un aumento de la presión tributaria que financie el desarrollo sostenible (artículo 26) 16.0% en el 2015, 19% en el 2020, 21.5% en el 2025 y 24% en el 2030, basándose en la del año 2010 que fue de un 13.0%.

La END (artículos 9, 25, 31 y 36), pretende:

a) Impulsar una reforma fiscal integral, cimentada en la progresividad y transparencia tributaria, orientada a financiar el desarrollo sostenible y garantizar la sostenibilidad a largo plazo de las finanzas del sector público consolidado, en el marco de una ley de responsabilidad fiscal que permita implementar políticas contra cíclicas, así como que establezca normas y penalidades para garantizar su cumplimiento.

b) Desarrollar un sistema tributario progresivo, otorgando prioridad a la contribución directa mediante la ampliación de la base contributiva, la racionalización de los incentivos fiscales, la minimización de sus efectos negativos sobre las decisiones de los agentes económicos y el incremento en la eficiencia recaudatoria, bajo el principio de contribución que corresponda a la capacidad económica de cada contribuyente.

c) Un nuevo régimen de incentivo y fomento a las actividades productivas que contribuya a fortalecer los eslabonamientos intersectoriales y el desarrollo territorial, fomentar la innovación y la competitividad sistémica, generar empleo digno y atraer inversión hacia actividades que aporten un mayor escalamiento en la cadena de valor, que entraría en vigencia en un plazo no mayor de tres (3) años.

Como se ha podido observar, la END expresa la “decisión” de la República Dominicana en cuanto al tipo de sistema tributario que desea tener de cara al 2030. La “progresividad del sistema privilegiando los impuestos directos” es una disposición que la END incorpora.

En noviembre de 2012 se promulga la Ley 253-12 en el marco de la intención del gobierno de reducir el déficit fiscal registrado en el 2012, lo cual sugiere una nueva reforma con el objetivo de generar ingresos adicionales. Sin embargo, los dos primeros considerando de esa Ley se refieren expresamente a la END, presumiendo por tanto, que la misma procura objetivos relacionados con la END.

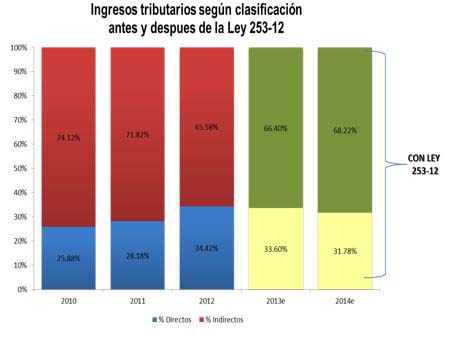

En relación al aumento de la participación de los impuestos directos y a lograr mayor progresividad del sistema tributario, la Ley 253-12 introduce aumentos de tasas de los impuestos sobre los ingresos por varias vías, siendo las más importantes: el gravamen a los dividendos en adición a la tasa pagada por las empresas, el impuesto sobre los rendimientos financieros de las personas físicas y el aumento de algunas retenciones en la fuente, como las que se realizan a premios de lotería y proveedores del Estado.

No obstante, la Ley introduce el desmonte de la tasa del Impuesto Sobre la Renta (ISR) de las empresas desde 29% en 2013 a 27% a partir del 2015, a esto se agrega que se restablecerá dentro de cuatro años el ajuste por inflación al mínimo no imponible para las personas físicas. Esto hace suponer que sus efectos en torno al aumento de la participación del ISR (impuesto directo) en las recaudaciones descenderá nuevamente en los próximos años.

Además, la Ley de noviembre cambia el método de aplicación del Impuesto a la Propiedad Inmobiliaria para generar recursos adicionales, mantiene temporalmente el Impuesto a los Activos Financieros (en proceso de eliminación) y crea un nuevo impuesto de circulación vehicular en base al valor del bien.

Estos cambios deberían impactar positivamente el recaudo proveniente de impuestos directos, sin embargo, el primero tardará en alcanzar su nivel óptimo ante las debilidades de la gestión inmobiliaria para lograr una eficiente administración de este impuesto. El segundo, fue descartado y el tercero no ingresará en el año 2013 porque fue pospuesta su aplicación.

De manera que, la Ley 253-12 no generará cambios importantes en la participación de los impuestos directos en las recaudaciones en los próximos años.

Otra meta que se plantea la END es alcanzar una presión tributaria de 16% para el año 2015 y 24% para el 2030.

Al analizar el periodo enero-junio del 2013 el Estado recibió RD$182,687 millones por concepto de ingresos fiscales, de un monto programado a recaudar de RD$184, 661 millones. Esto generó un faltante de RD$ 1,963 millones. Sin embargo, de no haber tenido lugar el adelanto de RD$2,500 millones por parte de las entidades financieras ni los RD$ 3,352.5 millones por concepto de avance de beneficios del Banco de Reservas dicho faltante hubiese sido de RD$ 7,825.5 millones.

La ley 253-12 aportó RD$ 8,622 millones en el primer semestre de un estimado a recaudar de aproximadamente RD$ 42,000 millones para todo el año. Tomando en cuenta el comportamiento histórico estacional de los ingresos (52% en el primer semestre y 48% en el segundo semestre) y asumiendo el PIB nominal proyectado para el 2013 establecido en el Presupuesto del Estado, podemos afirmar que la presión tributaria terminará en aproximadamente 13.5% del PIB, prácticamente igual a la del 2012, en función de los montos finales a recaudar estimados.

Para el año 2014, considerando el crecimiento económico previsto por las autoridades, el desmonte de la tasa de ISR, el aumento de la tasa de algunos productos del ITBIS y la eliminación del Impuesto de Activos Financieros, sin considerar el efecto de los ingresos que aportaría la empresa minera Barrick, parecería que la presión tributaria sería ligeramente menor a la del año 2013.

La meta de la END de alcanzar una presión tributaria de 16% para el 2015 parecería de difícil logro y la de un 24% para el 2030 más difícil aun.

Aun si el país se planteara cerrar la “brecha” por recaudar en RD cuantificada en aproximadamente 5.2% del PIB según un estudio publicado por el BID y añadiera ese monto a la presión tributaria existente tampoco se alcanzaría la meta planteada por la END.

Se entiende por “brecha” al exceso o faltante de recaudación con respecto a los patrones internacionales, con base en el PIB y “otras variables”.

En síntesis, la implementación de la ley de noviembre de 2012 no ha producido ningún efecto destacable para acercarnos a los objetivos que persigue la END, quizás en el pacto fiscal se prevé alguna solución.

Deja un comentario