LA INFORMALIDAD Y LAS EXPECTATIVAS DE SU APORTE A LAS RECAUDACIONES

Se atribuye a muchos, desde el científico Albert Einstein hasta Yogi Berra, salón de la fama del béisbol, decir que: “En teoría, no hay diferencia entre teoría y práctica. En la práctica sí la hay.”

Muchas expectativas se han creado en torno al impacto de la informalidad en el ámbito tributario. Sin pretender restar méritos a las políticas de formalización, hay que considerar que el resultado desde el punto de vista recaudatorio podría no ser costo-eficiente.

Nos parece que las esperanzas sobre el efecto tributario o recaudatorio de la informalidad en el caso dominicano, se explican en parte por:

a) El desconocimiento del detalle de algunos aspectos de la aplicación del sistema tributario local;

b) La inclusión de transacciones informales que realizan los formales dentro de la informalidad; y

c) La confusión entre los efectos de la informalidad laboral y tributaria.

La definición más aceptada de los informales es la que denomina como tales a los individuos o empresas que no cumplen con las obligaciones tributarias regulares y otras regulaciones para hacer negocios. De la propia definición se desprende una posible confusión, que provoca que se atribuya a cualquier incumplimiento de obligaciones el mismo resultado que el incumplimiento de obligaciones tributarias.

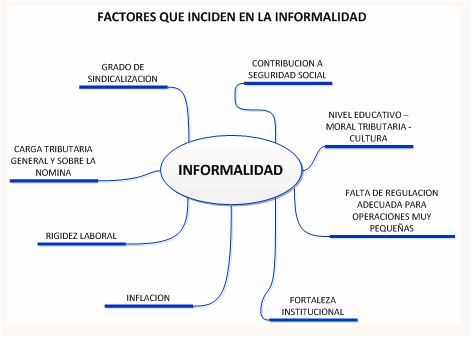

Se puede decir que la informalidad es explicada por múltiples factores, que son:

a) La rigidez del mercado laboral

b) La carga tributaria general y particular sobre la nómina y las personas físicas

c) El nivel de contribución a la Seguridad Social

d) El grado de sindicalización

e) La educación y cultura ciudadana, asi como la moral tributaria

f) La falta de regulación adecuada para operaciones muy pequeñas

g) La fortaleza de las instituciones llamadas a reglamentar y hacer cumplir las leyes tributarias, laborales y comerciales

h) La inflación

Según las características de cada país, estos factores pueden incidir en mayor o menor medida para que unos ciudadanos prefieran operar como informales. En nuestro país se pretende atribuir el nivel de informalidad exclusivamente a los factores impositivos y de seguridad social.

Ponderar los factores que influyen en el nivel de informalidad es una tarea compleja, porque algunos de ellos como el nivel educativo y de cultura ciudadana, moral tributaria o la fortaleza de las instituciones, son de difícil cuantificación.

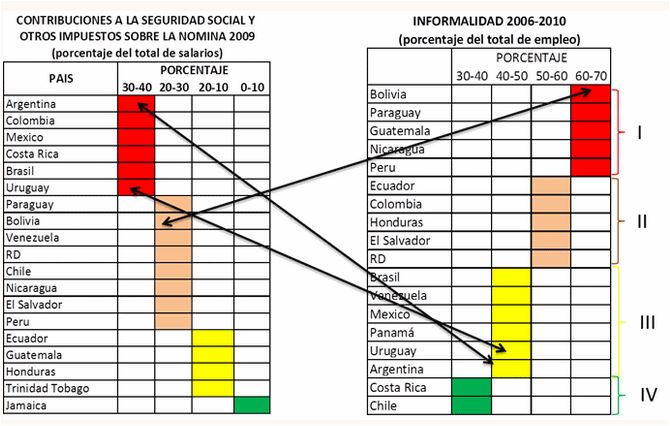

También hay que considerar que no existe evidencia empírica contundente de la incidencia de los impuestos a los asalariados (nómina) y la seguridad social sobre la informalidad, dado que los diversos indicadores que pueden ser utilizados no son concluyentes. Como hemos dicho la realidad varía de país en país.

Se puede observar algunos países con un alto nivel de informalidad según estudios de diversos organismos internacionales; como Bolivia y Honduras por ejemplo, que presentan menor carga tributaria sobre asalariados y nóminas al igual que menor contribución a la seguridad social, que otros que tienen un bajo nivel de informalidad, como es el caso de Argentina y Uruguay.

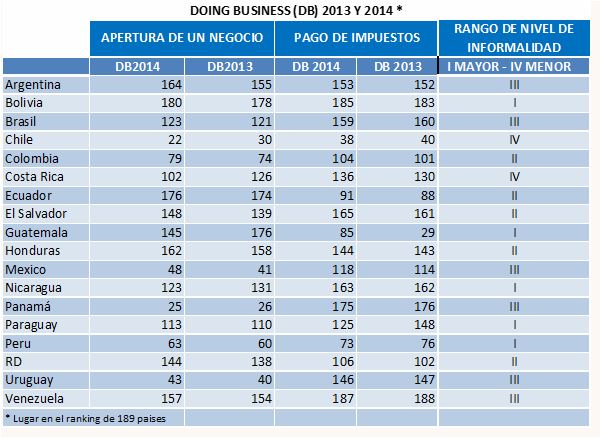

Si lo vemos desde el punto de vista del indicador de Doing Business, algunos países con menor nivel de informalidad están situados en peor posición en el ranking de los indicadores de apertura de negocios o de pago de impuestos que otros más informales.

Es decir, que en teoría no parece que podamos encontrar en la práctica indicadores cuantitativos que nos ayuden a tener posiciones concluyentes.

Otra complejidad en el estudio de este tema, resulta de poder segregar con certeza lo que es la informalidad tributaria y diferenciarse de otras prácticas que suelen parecerse. Pueden identificarse tres prácticas distintas, que de no distinguirse suficientemente bien, estarían distorsionando la estimación del impacto de la informalidad en las recaudaciones. Estas prácticas son:

I. La economía ilegal, que se compone de los ingresos producidos por las actividades económicas que violan las formas legítimas de comercio.

II. La economía no declarada, que consiste en aquellas actividades económicas legales e ilegales que se realizan con el fin de evadir reglas fiscales establecidas en la legislación fiscal.

III. La economía informal, compuesta por aquellas actividades económicas que evitan los costos y están excluidos de los beneficios y derechos incorporados en las leyes, como las normas que regulan las relaciones de propiedad, licencias comerciales, contratos laborales, etc.

Dicho esto, pasamos a puntualizar algunas de las características del sistema tributario dominicano que inciden en la cuantificación del efecto de la informalidad, dado que delimitan el incumplimiento de obligaciones tributarias. Ya que muchos aspectos del sistema tributario implican una “renuncia” al cobro; es decir, la propia ley excluye de obligaciones, a determinadas actividades o niveles de ingresos o de gastos específicos. Veamos.

Todas las rentas o ingresos brutos de las personas físicas están sujetas a una retención del 10%; es decir, que cuando cualquier persona recibe ingresos de cualquier naturaleza, el que le paga (si es formal) deberá retenerle el 10% del monto pagado. Este monto retenido es muy superior al que paga cualquier tipo de actividad formal. Es más, si esas personas decidieran declarar (cumplir con su obligación tributaria), dado que han tributado en base a sus ingresos facturados o brutos, sin considerar ninguna deducción, en más de un 80% de los casos tendrían un saldo a su favor.

De igual forma, el ITBIS facturado sobre bienes o servicios prestados por cualquier persona física (formal o informal) está sujeto a retención de 70% y 100% del impuesto respectivamente.

Estas y otras características de aplicación de los impuestos sugieren que el potencial recaudatorio de la informalidad reside casi exclusivamente en las operaciones entre informales. En ese sentido, una pregunta que habría que hacerse es: ¿qué tanto podría crecer el mercado de operaciones entre informales? La respuesta podría ser: tanto como puede hacerlo un negocio en República Dominicana que no interactúe con ningún formal, que no reciba pagos con medios electrónicos de pago y que solo venda bienes introducidos ilegalmente por las aduanas, pero que todo ello lo haga manteniéndose ubicado en la “economía informal” y sin pasar a la “economía ilegal”.

Por eso es tan relevante establecer la diferencia entre informales y formales que ejecutan operaciones ilegales que parecen informales. Es el caso de la venta por fuera de libros como modalidad burda de evasión tributaria, que hay quienes denominan informalidad.

En ese sentido, para que no se confundan las transacciones de informales con la evasión pura y simple, en los análisis de informalidad del caso dominicano hay que tomar en cuenta por lo menos dos aspectos que promueven prácticas ilegales de comercio de bienes: el poco control de la frontera con Haití, que permite entrada y salida de productos con relativa facilidad (de formales e informales) y los regímenes especiales de tributación diseñados de tal forma que permiten que los formales realicen operaciones informales o ventas sin documentar, porque al exento no le importa registrar todos sus costos debido a que sus beneficios no están sujetos a impuesto.

De ninguna manera quisiéramos restar importancia al tema de los informales, pero es riesgoso suponer que su control generará más recursos que lo que realmente es su potencial.

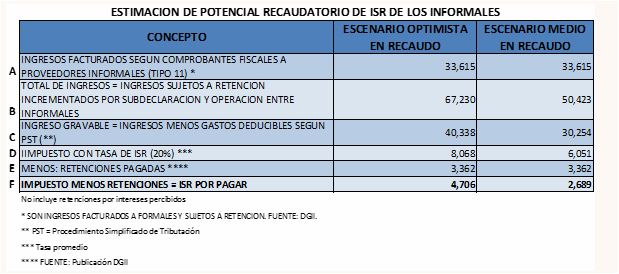

En el cuadro siguiente mostramos un cálculo simple que puede servir como referencia del potencial de aporte de ISR de los informales basado en datos del año 2012:

A = Ingresos que facturan los informales a los formales. Tomados de las deducciones y retenciones reportadas por los formales sustentados en comprobantes fiscales de proveedores informales (tipo 11).

B = Ingresos totales calculados a partir de incrementar los ingresos del dato anterior y suponiendo que existe una porcentaje no declarado.

C = Ingreso o Base gravable, como resultado de restar al ingreso total estimado las deducciones admitidas según el PST

D = Impuesto a pagar según tasa promedio de ISR

E = Resta de retenciones pagadas por los informales

F = Impuesto por pagar que resulta del impuesto calculado menos las retenciones realizadas

El cuadro muestra dos escenarios, suponiendo distinto grado de subdeclaración de ingresos. En el escenario optimista, el aporte recaudatorio sería de aproximadamente 0.2% del PIB y en el segundo escenario, 0.12%.

En síntesis, no está del todo claro el factor fundamental que explica la informalidad en la práctica, y si bien la reducción del nivel de informalidad tributaria es muy positiva para el fomento de la ciudadanía fiscalmente responsable, en el corto y mediano plazo parecería que para la demanda de recursos del Estado esta es una estrategia poco apropiada.

Deja un comentario