REFLEXIONES SOBRE UNA LEY DE RESPONSABILIDAD FISCAL

En la Estrategia Nacional de Desarrollo (END) se establece que debe impulsarse un pacto fiscal orientado a financiar el desarrollo sostenible y garantizar, mediante el apoyo sostenido a un proceso de reestructuración fiscal integral y el marco de una ley de responsabilidad fiscal que establezca normas y penalidades para garantizar su cumplimiento.

En este sentido, parecería congruente que las discusiones sobre una ley de responsabilidad fiscal se produjeran dentro del marco que plantea la Estrategia, es decir, en conjunto con el pacto fiscal. Sin embargo, actualmente estas discusiones se están llevando a cabo de forma aislada a dicho pacto.

A su vez, existen algunos elementos de orden práctico que resulta interesante que sean abordados conjuntamente con la promoción de la ley para establecer reglas fiscales; esto último es el objetivo de nuestro artículo de hoy. De acuerdo con Symansky (1998) una regla fiscal es una restricción respecto de la política fiscal que se pretende lograr a partir de límites numéricos sobre determinados agregados presupuestarios y/o mediante procedimientos presupuestarios. Dicho de forma simple, se trata de establecer límites a la actuación de las autoridades en sus gastos e imponer criterios de ahorro en función de sus ingresos fiscales.

Al respecto de las limitaciones a ser establecidas a las autoridades en cuanto al uso de los ingresos y el gasto público, se generan debates aún sin respuestas definitivas o absolutas. Por ejemplo, ¿cuál sería la actuación idónea de un gobierno ante los ciclos económicos? Joseph Stiglitz (2010), en un artículo bajo el título “Los peligros de la reducción del déficit”, plantea: “Sin embargo, debemos estar atentos del fetichismo del déficit. El déficit para financiar la guerra o para asistir gratuitamente al sector financiero (como ocurrió en una escala masiva en los Estados Unidos) generó pasivos sin contar con los activos que los respaldaran, imponiendo una carga para las generaciones futuras. No obstante, las inversiones públicas de altos rendimientos que se pagan por sí solas por mucho pueden mejorar realmente el bienestar de dichas generaciones, y sería una tontería doble dejarles la carga de deudas correspondientes a gastos improductivos y después recortar las inversiones productivas.”

Sin importar las posiciones, vehementemente defendidas por economistas de una u otra escuela de pensamiento, lo importante es considerar que una ley de responsabilidad fiscal deberá prever cuál será la actitud en un país como el nuestro ante los vaivenes de los ciclos económicos.

Otros aspectos que deberían ser considerados al discutir una ley de responsabilidad fiscal son:

1. La fortaleza institucional: Sobre este aspecto es común encontrar en los estudios sobre el éxito en la aplicación de las leyes de responsabilidad fiscal y de reglas fiscales, o sencillamente sobre el desempeño sobresaliente de las finanzas públicas de un país, que se destaque como un elemento de gran influencia la credibilidad y fortaleza de las instituciones que manejan la política fiscal.

En República Dominicana, con leyes como: la orgánica de presupuesto para el sector público (2006), de crédito público (2006), del sistema integrado de administración financiera del Estado (2007), entre otras, y obviamente la Estrategia Nacional de Desarrollo (2012), se ha pretendido lograr esos niveles de institucionalización, aún inconclusos.

El compromiso de continuidad en la aplicación y la mejora de las leyes que existen para regular el desempeño fiscal, así como con las metas diseñadas para corto, mediano y largo plazo, son elementos primordiales para una implementación exitosa de una ley de responsabilidad fiscal.

2. La diversidad de leyes que preasignan recursos y comprometen el presupuesto: Este aspecto, a pesar del gran impacto que tiene en la eficiencia del manejo del gasto público, no es un tema que ha sido tomado en cuenta al discutir un marco de responsabilidad fiscal.

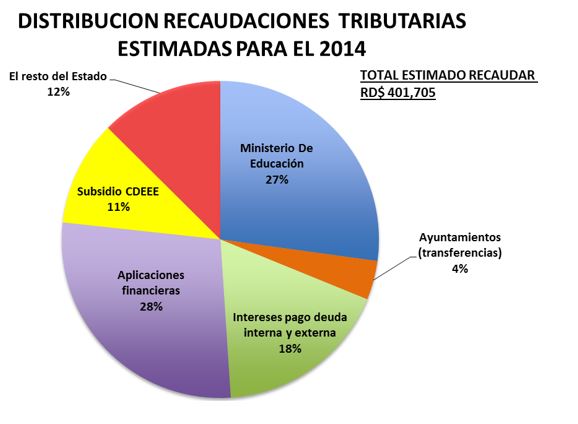

Si la cantidad de leyes existentes que asignan fondos a diversas entidades del Estado se aplicaran a cabalidad, el 60% de los ingresos tributarios previstos para el 2014 ya estuviera asignado. Esto sin haber utilizado un centavo para salud, obras públicas, medioambiente y otras instituciones del Estado.

Al sumar otras obligaciones hoy ineludibles, como el subsidio eléctrico, que representa un 11% adicional y el pago de la deuda (amortización e intereses) que representan el 46% de los ingresos tributarios; notamos que más del 100% de los ingresos tributarios están comprometidos, por tanto se necesita recurrir a otras fuentes para sustentar el gasto.

Dado que los ingresos tributarios representan alrededor del 95% de los ingresos del Estado, es obvio que hablar de reglas fiscales en este momento parecería requerir medidas previas que generen un contexto adecuado para esos propósitos, de lo contrario no parece que sea practicable.

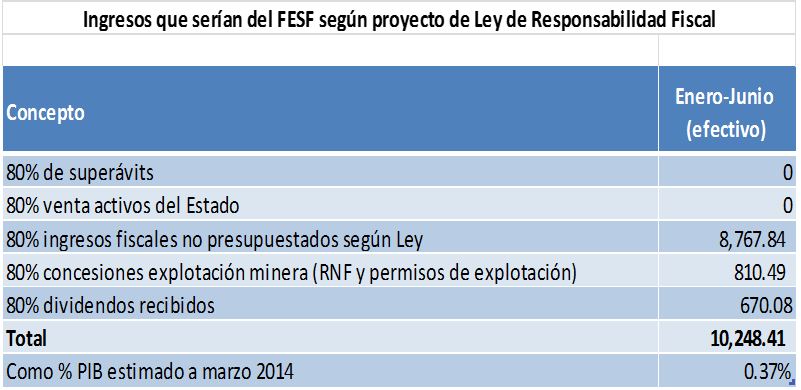

Por otro lado, en el proyecto de Ley de responsabilidad fiscal que se discute en la actualidad se establece el denominado Fondo de Estabilidad y Sostenibilidad Fiscal (FESF), que se crearía con los ingresos obtenidos por el 80% de las ejecuciones presupuestarias superavitarias de cada año fiscal, de los ingresos obtenidos por la venta de activos del Estado, de los ingresos fiscales no presupuestados, de los ingresos resultantes de concesiones para la explotación de recursos naturales y mineros, de los dividendos ganados por el Estado, además de la totalidad de los rendimientos netos que se obtengan al invertir los fondos propios del FESF y las contribuciones y aportes financieros para la atención de situaciones de desastres. Suponiendo que el FESF ya existiera, con los resultados de los ingresos obtenidos en el periodo enero-junio de este año, dicho fondo contaría aproximadamente con RD$10,000 millones (0.33% del PIB).

Sería interesante analizar los efectos para el gobierno si se dejara de contar con esa cuantía de recursos en el presente.

Desconocer esta realidad puede convertir el cumplimiento de las reglas fiscales en una tarea quimérica.

3. La contabilidad de los recursos públicos: Países exitosos en la aplicación de leyes de responsabilidad fiscal han cumplido un proceso de adecuación de su sistema contable para el uso de la base por lo devengado. Este modelo permite que las operaciones de los gobiernos se asemejen más a las prácticas contables universales o empresariales y por tanto favorece la prudencia y transparencia fiscal.

4. Cláusulas de escape o la actitud esperada de las autoridades fiscales: Nos referimos a la necesidad de establecer lo que se espera de las autoridades en ciclos económicos recesivos, en casos de catástrofes y otras emergencias. Este tema debería discutirse muy profundamente. Debe quedar claro la actuación que se espera de un gobierno frente a los ciclos recesivos (por ejemplo por causas externas), las catástrofes naturales (en un país con por lo menos una al año) y para mantener el equilibrio entre objetivos de corto plazo que impactan ahora y de largo plazo para las futuras generaciones.

En países como el nuestro, con tantas necesidades insatisfechas, si bien la implementación de reglas fiscales puede evidentemente contribuir a evitar desequilibrios fiscales, también puede aumentar la insatisfacción de los ciudadanos con los resultados de corto plazo. De ahí la relevancia de cláusulas de escape o excepción realistas.

En Chile, país referente obligado al hablar del uso exitoso de reglas fiscales, existe un fondo para la estabilización que se alimenta fundamentalmente de los recursos que provienen de la explotación del cobre. En el periodo de crisis de los años 2008-2009, los ciudadanos se quejaban de que existiendo esos recursos debían sufrir la falta de dinero para encarar la crisis. Tan pronto se hizo uso del fondo, el panorama cambió y Chile pudo manejar exitosamente el ciclo recesivo.

En definitiva la ley de responsabilidad requiere del cumplimiento previo de varios aspectos relativamente simples, necesarios para una prudente y transparente administración fiscal, que deberían atenderse incluso antes de la aprobación de una Ley de responsabilidad fiscal. Las reglas fiscales podrían ser catalogadas como reglas de prudencia, que son exitosas en la medida que existe un marco institucional adecuado para darle cumplimiento.

Entre otras cosas, deberíamos abocarnos a la implementación de procedimientos que permitan conocer con un grado razonable de predictibilidad los ingresos fiscales, disponer y hacer públicas metas fiscales de mediano y largo plazo, además de la obligatoriedad de contar con un análisis previo del mecanismo de compensación que será utilizado al aprobarse una medida que impacte los ingresos, como es el caso de la aprobación de leyes de incentivo; incluso discutir elementos conceptuales como las cláusulas de escape para la actuación de los gobiernos en coyunturas determinadas.

Todo esto debería entenderse como componentes del pacto fiscal, que es la Ley que plantea objetivos y metas de largo plazo que dan sentido a la política fiscal y a las reglas fiscales. De lo contrario, se debería cambiar lo que está escrito en la END.

Deja un comentario